Sermaye Yoğunluğu Tanımı

Sermaye yoğunluğu, bir işletmeye veya üretim sürecine yüksek miktarda sermaye aktarılmasıdır. Bu nedenle, mal ve hizmet üretmek için daha yüksek oranda sabit varlık (arazi, mülk, tesis ve ekipman) gerektirir. Bu kadar büyük sermaye yatırımları gerektiren endüstriler veya şirketler, sermaye yoğun işletmeler olarak bilinir. Bazı sermaye yoğun iş örnekleri, petrol fabrikaları, kimya ve petrol tesisleri, enerji üretim tesisleri, uçak imalatı vb.

Sermaye Yoğunluk Oranı Formülü

Sermaye yoğunluğu oranı, bir işletmeye gelir elde etmek için aşılanan sermaye miktarı ile ölçülebilir. Aşağıda sık sık görülen iki formül bulunmaktadır -

Sermaye Yoğunluk Oranı # 1 = Toplam Varlıklar / Toplam GelirGelirdeki her doları üretmek için gereken varlık sayısını verir.

Aynı zamanda analistler tarafından, satışlarda belirli dolarlar elde etmek için emeğe karşılık ne kadar sermaye gerektiğinin bir ölçüsü olarak kullanılır.

Sermaye Yoğunluk Oranı # 2 = Sermaye Harcaması / İşgücü Maliyetleri

- Sermaye yoğunluğu oranının yüksek olması, şirketin gelir elde etmek için daha fazla varlık harcaması gerektiği anlamına gelebilir. Düşükse, işletme, varlıkları yüksek değerler üretecek şekilde kullanıyor demektir.

- Benzer şekilde, bu oran işin niteliğine ve faaliyet gösterdiği sektöre bağlı olarak yüksek olabilir.

- Daha sermaye yoğun endüstriler veya işletmelerin daha yüksek işletme kaldıracına sahip olduğu söyleniyor. Dolayısıyla, gelir açısından daha büyük bir getiri elde etmek için bu tür işletmelerin üretimi veya çıktısı hacimli olmalıdır.

Sermaye Yoğunluğu Örnekleri

Bazı örnekler alalım.

Örnek 1

2018 yılı için, aşağıdaki veriler uçak ve havacılık sektörü devleri Boeing ve Airbus grubu için mevcuttur. Her biri için sermaye yoğunluğu oranlarını belirleyin ve yorum yapın.

| Veriler (2018 MY) | Boeing | Airbus |

| Toplam Varlıklar | 101.127 | 115.198 |

| gelir | 93.496 | 63.707 |

Kaynak: Boeing 2018 yıllık raporu (investtors.boeing.com), Airbus 2018 yıllık raporu (www.airbus.com)

Çözüm:

Boeing'in ABD'li bir uçak üreticisi olduğuna ve Airbus'ın bir Fransız uçak üreticisi olduğuna, ancak uygulanabilir bir karşılaştırma için benzer bir iş modeline sahip olduğuna dikkat edin.

Boeing için Sermaye Yoğunluğunun Hesaplanması -

Boeing için, CI = 101,127 / 93,496 = 1,082

Airbus için Sermaye Yoğunluğunun Hesaplanması -

Airbus için, CI = 115.198 / 63.707 = 1.808

Airbus'ın sermaye yoğunluğu sayısal değerde Boeing'den daha büyük olduğu için, Boeing'in gelir elde etmek için varlıklarını verimli bir şekilde kullandığı anlamına geliyor. Kullanılan her 1.083 $ 'lık varlık için Boeing tarafından 1 $ gelir elde edilmektedir.

Örnek 2

İki deterjan üreticisi firma için sermaye yoğunluğu oranları 1.1 ve 1.6'dır. daha büyük bir orana sahip üreticinin 2 milyon dolarlık satışları varken, diğer firmanın 2,1 milyon dolarlık satışı var. Her iki firmanın verimliliğini analiz edin.

Çözüm:

Soruda verilen sermaye yoğunluğu oranlarına sahip olduğumuz için, üretici A'nın varlıklarını her 1,1 $ 'lık varlığın 1 $' lık gelir getirecek şekilde kullandığından eminiz. B üreticisi ise aynı geliri elde etmek için 1.6 $ varlık harcıyordu.

Ayrıca, her iki üreticinin de varlıklarını hesaplayabiliriz;

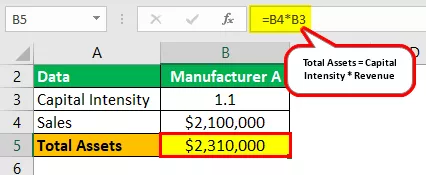

Üretici A için Sermaye Yoğunluğunun Hesaplanması -

Üretici A, varlıklar = 1,1 x 2,1 milyon ABD Doları = 2,310000 ABD Doları

Üretici B için Sermaye Yoğunluğunun Hesaplanması -

Üretici B, varlıklar = 1,6 x 2 milyon dolar = 3,200000 dolar

Bu nedenle, B'nin daha fazla varlığı vardır, ancak gelir yaratma amacıyla zayıf varlık kullanımı vardır.

Avantajlar

Avantajlardan bazıları aşağıdaki gibidir:

- Bir işletmenin mevcut varlıklarının yararlılığını ve kullanımını belirlemesine yardımcı olurlar.

- Sermaye yoğunluğu oranı, sabit ve değişken maliyetler üzerindeki dağılım hakkında fikir verir. Bu, işletmeyi ölçek ekonomilerini güçlendirme konusunda ayrıca yönlendirir.

- Bir şirket (veya endüstri) sermaye yoğunsa, makinede daha fazla maliyete ve işçilikte daha az maliyete sahip olacaktır.

- Bileşenlerinin mali tablolarda kolaylıkla bulunabilmesi nedeniyle kullanımı kolaydır.

Dezavantajları

Bazı dezavantajlar aşağıdaki gibidir:

- Bileşen gelirleri ve varlıkları üzerindeki enflasyonist etkiler nedeniyle genellikle iyi bir ölçü değildir.

- Farklı endüstrilerdeki firmaları karşılaştırmak zorlaşır çünkü iş ve endüstri farklı olduğunda farklılık gösterir.

- Tedbirleri, iş dünyasına teknolojinin müdahalesine göre değişebilir. Dolayısıyla, oran, iş verimliliğinin yeterli bir ölçüsü değildir.

- Sermaye yoğun her firma, her bakımdan emek yoğun firmalardan daha iyi performans göstermez. Bu ifadeyi desteklemenin bir nedeni, iş gücünün belirlenmesine karşı makine kullanımıdır.

Önemli noktalar

- Otomatik üretim hatları, robotik, nanoteknoloji ve yapay zeka gibi günümüz teknolojileri sermaye ve emek yoğunluğunun manzarasını muazzam bir şekilde değiştirdi ve endüstriler emek yoğun olmaktan çok sermaye yoğunluğuna doğru kayıyor.

- Faktör sermaye maliyetleri-işgücü maliyetleri de sermaye yatırımlarından etkilenebilir. 10 işçi gerektiren bir makine artık otomatik hale geldi ve yalnızca 2 işçi gerektiriyor.

- Erken yaşta olan işletmelerin yüksek sermaye yoğunluğu oranlarına sahip olduğu görülebilir. Bunun nedeni, şirketin henüz daha fazla erişim ve daha fazla gelir elde etmemiş olmasıdır.

Sonuç

İşletmelerdeki büyük yatırımlar, emeğin mekanize veya makine üretimi ile değiştirilmesine neden olabilir. Kısa vadeli veya uzun vadeli işsizliğe neden olabilir. Bununla birlikte, işletmelerdeki sermaye yoğunluğu, resimde yapay zeka mühendisleri, mikrobilgisayar teknolojisi uzmanları gibi yeni profesyonelleri de beraberinde getiriyor.

Sermaye yoğun üretim, daha makineleşmiş üretimin getirdiği kar marjlarını artırma ihtiyacı nedeniyle büyük ses getirdi. Sanayi devriminin ortaya çıkışı, fabrikalarda ve tarım alanlarında gittikçe daha fazla makineye tanık oldu. Artan verimlilik, azaltılmış üretim süresi ve optimize edilmiş maliyetler, emek yoğun işletmelerin bile sermaye yoğun yapıya geçiş yapmasına neden oldu.