İşletme sermayesi, şirketin günlük operasyonu finanse etmek amacıyla ihtiyaç duyduğu ve bir imalatçı ile 200.000 $ 'lık cari borçların 300.000 $' lık cari varlıklardan çıkarılmasıyla hesaplanan 100.000 $ 'lık işletme sermayesini içeren miktarı ifade eder.

En İyi İşletme Sermayesi Örnekleri

İşletme Sermayesi, Şirket'in günlük Ticari faaliyetlerini karşılamak için kullanabileceği Fonları ifade eder. Şirketin Kısa Vadeli Finansal Gücünün bir göstergesidir ve bir yıl içinde vadesi gelen Kısa Vadeli Borç ve Borç Borçlarını karşılama kabiliyetini ifade eder. Aşağıdaki işletme sermayesi örneği, en yaygın işletme sermayesi kaynaklarının bir özetini sunmaktadır.

- Spontane : Piyasada kolaylıkla bulunabilen fonları ifade eder.

- Muhtelif Alacaklılar

- Ödenecek Faturalar

- Ticaret kredisi

- Ödenecek notlar

- Kısa Vadeli WC :

- Fatura İndirimi

- Nakit kredi

- Banka OD

- Ticari Kağıt

- Inter Kurumsal Krediler ve Avanslar

Aşağıdaki her bir Çalışma Sermayesi örneği, konuyu, ilgili nedenleri ve gerektiğinde ek yorumları belirtir.

İşletme Sermayesi Hesaplama Örnekleri

Örnek 1

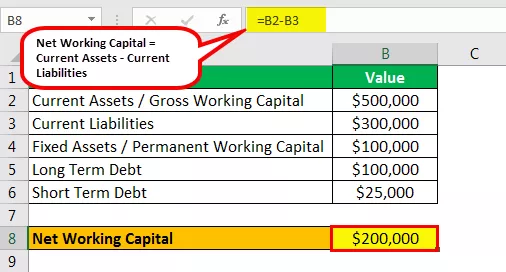

ABC Limited'in 5,00,000 Dolarlık Cari Varlıkları ve 300,000 Dolarlık Cari Yükümlülükleri olduğunu varsayalım. Sabit Varlıklar 1,00,000 $ 'dır. Uzun Vadeli Borç 1,00,000 $ 'dır ve yukarıdaki Cari Yükümlülüğe dahil Kısa Vadeli Borç 25,000 $' dır. Şirketin İşletme Sermayesini hesaplayın ve analiz edin.

Çözüm:

Buraya,

- Şirketin Brüt Çalışma Sermayesi / Dönen Varlıkları: 5,00,000 $

- Şirketin Kalıcı İşletme Sermayesi / Sabit Varlıkları: 1,00,000 $

- Mevcut Borçlar: 300.000 $

- Uzun Vadeli Borç: 100.000 $

- Kısa Vadeli Borç: 25.000 $

Net İşletme Sermayesinin hesaplanması aşağıdaki gibidir -

- NWC = Cari Varlıklar - Cari Borçlar

- = 5.00.000 - 3.00.000 ABD Doları

- = 2.00.000 $

Geçici WC -

- Geçici WC = NWC - PWC

- = 2.00.000 - 1.00.000 ABD Doları

- = 1.00.000 $

Analiz:

Yukarıdaki işletme sermayesi örneğinde, ABC Limited, Kısa Vadeli ve Uzun Vadeli Finans ihtiyaçlarını karşılamak için Güçlü bir İşletme Sermayesine sahiptir. Ancak, Şirketin Cari Oranı, Şirket'in gelecekte iyileştirmesi gereken 2 olan sektör ortalamasının biraz altındadır. Ayrıca ABC Ltd'nin Geçici WC'si de olumludur ve bu iyi bir işarettir.

Örnek 2

ABC Limited'in 10,00,000 $ 'lık Mevcut Varlıklara ve 15,00,000 $' lık Cari Yükümlülüklere sahip olduğunu varsayalım. Şirketin WC'sini hesaplayın.

Çözüm:

Bu durumda, Brüt Çalışma Sermayesi 10,00,000 $ olacaktır. Ancak, Şirketin NWC'si (- $ 5,00,000) olacaktır çünkü Cari Yükümlülükler Şirketin Cari Varlıklarından daha fazladır. ABC Limited, Şirketin uzun vadede İşletme Faaliyetlerini engelleyecek olan negatif İşletme Sermayesi nedeniyle Likidite Krizi yaşamaktadır.

Böylesine yüksek bir olumsuz WC, Kredi Derecelendirme Kuruluşları açısından olumsuz bir işarettir ve gelecekte durum düzelmezse, onları bir kademe düşürmeye zorlar.

Örnek 3

XYZ Limited, 2,00,000 $ 'lık Mevcut Varlıklara ve 90,000 $' lık Cari Yükümlülüklere sahiptir. Cari Varlıklara dahil olan 75.000 $ 'lık alacak hesapları, Kötü Borçlar olarak ilan edilir ve gelecek yıl Kar ve Zarar Hesabı'na yazılır.

Çözüm:

Bu durumda, Net Çalışma Sermayesi pozitif olmasına, yani kağıt üzerinde 110.000 $ olmasına rağmen, gerçekte bu gerçek resim olmayacaktır çünkü 75.000 $ Kötü ve İyileşme Şüpheli olarak kabul edilmektedir. Gerçek anlamda, XYZ Limited'in Revize Edilmiş Net Çalışma Sermayesi'ni hesaplamak için Net Çalışma Sermayesi, Üst Yönetimin Stratejik Karar Verme sürecini etkileyeceği için, Alacak Hesapları kısmıyla ayarlanmalıdır.

Örnek 4

PQR Limited'in 2.00.000 $ 'lık Mevcut Varlıkları ve 90.000 $' lık Cari Yükümlülükleri vardır. Mevcut Varlıklara dahil edilen 1,50,000 $ 'lık envanter, Mallar Envanterde 6 aydan uzun süredir bulunduğundan, Eski hale geldi. Aynısının Piyasa Değeri 50.000 $ olacaktır.

Çözüm:

Bu durumda, PQR Limited'in Bilanço görünümüne göre Net İşletme Sermayesi 110.000 $ olacaktır ki bu Şirket için olumlu bir durumdur, ancak yukarıdaki Örnekte verilen Stokların Piyasa Değeri 50.000 $ 'a düşürülmelidir. Envanterin Gerçek Kurtarma fiyatı olarak kabul edilmelidir.

Dolayısıyla, Revize Edilmiş Net İşletme Sermayesi (2,00,000 $ - 1,50,000 $ + 50,000 $) - 90,000 $ = 1,00,000 $ olacaktır. Şirket yönetimi, Likiditeyi korumak için Envanteri olabildiğince erken satmak zorunda kalacaktı.

Sonuç

Bu nedenle, Şirketin Finansal durumunu analiz etmek ve emsalleriyle karşılaştırmak için önemli bir bileşen oluşturur. Güçlü Çalışma Sermayesi Döngüsü, Şirkete, Şirketin İş operasyonlarını sorunsuz bir şekilde gerçekleştirmesi için bir Yastık sağlar. Negatif bir işletme sermayesi, Şirket'in Likidite sorunları nedeniyle Günden Güne yükümlülüklerini ödeyecek durumda olmaması nedeniyle Şirketi büyük bir strese sokmaktadır.

- Ayrıca, büyük miktarda Fonun İşletme Sermayesi Döngüsüne kilitlenmesi de tavsiye edilmez, çünkü buna bağlı bir maliyet vardır. Örneğin, yüksek bir Envanter, Envanterin modası geçmiş olma ihtimali olduğundan, Şirket için negatif bir işaret olacaktır. Dolayısıyla, kağıt üzerinde, Şirketin WC'si Kısa Vadede İyi Görünebilir; ancak, Envanterin Satılmaması ve eski hale gelmesi önemli bir etkiye sahip olabilir.

- Bu nedenle Şirket, Nakit Akışını ve İşletme faaliyetlerini sorunsuz bir şekilde yürütmek için gereken asgari İşletme Sermayesini stratejik olarak planlamalıdır, böylece Cari Varlıklarda kilitlenmiş yüksek bir tutar olmaz veya herhangi bir yükümlülük, WC'yi artırabilir / azaltabilir.