Vadeli İşlemlerle Vadeli İşlemler Arasındaki Farklar

Vadeli İşlem Sözleşmeleri, OTC sözleşmeleri olan Forwards'ın aksine, yerleşik bir borsada işlem gören standartlaştırılmış sözleşmeler olması dışında, tanım gereği forward sözleşmelerine çok benzer.

Forward Sözleşmeleri / Forward

Bunlar, dayanak olanı gelecekteki bir tarihte sabit bir fiyattan alıp satmaya yönelik tezgah üstü (OTC) sözleşmelerdir ve her ikisi de sözleşmenin başlangıcında belirlenir. OTC sözleşmeleri, basit bir deyişle, yerleşik bir borsada işlem görmez. Sözleşmenin tarafları arasında doğrudan anlaşmalardır. Klişe ama İleri Sözleşme şöyle olur:

Bir çiftçi, tüketicisinin fırıncısı olduğu buğday üretir. Çiftçi, iyi para kazanmak için ürününü (buğdayı) mümkün olan en yüksek fiyattan satmak isteyecektir. Öte yandan fırıncı, fırıncı için tek bir çiftçi olduğunu veya diğer çiftçilerin bir şekilde fırıncı için bir dezavantaj olduğunu varsayarak, iyi bir para biriktirmek için o çiftçiden aynı buğdayı mümkün olan en düşük fiyata satın almak isteyecektir. . Buğdayın fiyatı hem çiftçi hem de fırıncı için aynı ve dalgalanmaya devam ediyor - tabii ki!

Çiftçi ve fırıncı, fiyatı işlem yaptıkça (spot piyasa) fiyat dalgalanması nedeniyle satıp satın alırsa her şey adildir, ancak fiyat dalgalanmalarından fayda görmeme konusu hem çiftçi hem de fırıncı tarafından karşılanır - eğer bir tarihte ise gelecekte buğdayın fiyatı düştü, çiftçi fayda sağlamayacak ve; Buğdayın fiyatı yükselirse fırıncı fayda görmez. Buğdayın fiyatının zaman içinde nasıl değişeceği hakkında çok az fikirleri olduğu için bundan bir çıkış yolu bulmaları gerekiyordu.

Hem çiftçiye hem de fırıncıya yardım etmek için İleri Sözleşme kavramı ortaya çıktı. Sözleşme, ileri bir tarihte belirli bir sabit fiyattan işlem yapabilecekleri ve ardından buğdaydaki fiyat hareketlerinin değişkenliklerinden etkilenebilecekleri bir fayda sağladı. Spot piyasada buğdayın 10 $ / bushel seviyesinde olduğunu varsayalım.

Çiftçi ve fırıncı, dezavantajlı fiyat dalgalanmalarından kendilerini korumak istedikleri için, fırıncının bu çiftçiden bir ay sonra 10 dolar / kile 30 kile buğday almayı kabul ettiği bir vadeli sözleşmeye girerler. Şimdi, buğdayın fiyatı nasıl hareket ederse etsin, hem çiftçi hem de fırıncı gelecekte satacak ve alacak sabit bir fiyata sahip olmaktan mutlu. Çiftçi buğdayın fiyatı düşerse endişelenmeyeceği ve fiyatın artması durumunda fırıncı endişelenmeyeceği için güzel bir uyku çekebilirler - vadeli bir sözleşme yaparak risklerini sınırlamışlardır.

Lütfen çiftçi ve fırıncı örneğinin yalnızca gösterge niteliğinde olduğunu unutmayın!

Forward Kullanımı

Forward'ın nasıl kullanıldığından daha önce bahsetmiştim, ancak kullanım amaçları farklı. Bir örnek, önerildiği gibi riskten korunma içindir

Spekülasyon

Taraflardan biri, temelde fiilen maruz kalmadan forward sözleşmesinden yararlanmak için temeldeki fiyat hareketine bahse girdiğinde. Çiftçi buğday üretir ve bu nedenle temelde bir maruziyet vardır. Ya buğdayla hiçbir ilgisi olmayan bir tüccar, fiyatının düşeceği konusunda bahis yapıyorsa ve dolayısıyla sadece kar elde etmek için bir İleri Sözleşme satıyorsa?

Karşı tarafın altında yatan bir riski varsa ne olacağını merak ediyor olmalısınız, ancak tüccar bunu yapmaz! Sağ? Tüccar ve karşı tarafın altta yatan herhangi bir riski yoksa, bu gerçekten önemli değil.

Tüccar forward sözleşmesini (dayanağı satma sözleşmesi) satarsa ve sonunda parayı fırıncıdan alırsa, örneğin (forward sözleşmesinde kararlaştırılan sabit tutar), buğdayı daha düşük bir fiyattan satın alır. o anda spot piyasayı fırına verir ve fırına verir ve farkı korur çünkü tüccar ileriyi sattıkça buğday düşerse fayda sağlar. Tüccar sonunda kaybederse, daha pahalı bir fiyata buğday satın alıp fırıncıya vermek zorunda kalır.

Tüccar, örneğin bir çiftçiden forward satın alırsa ve sonunda fayda sağlarsa, o zaman sabit tutarı öder ve buğdayı spot piyasadaki bir fırıncıya daha yüksek bir fiyattan satmayı ayarlar. Tüccar sonunda kaybederse, sabit tutarı öder ve ardından spot piyasada daha düşük bir fiyata fırıncıya satar.

Yukarıdakiler fiziksel teslimatı varsaymaktadır. Genel olarak, bir tüccar, kar / zararın sözleşmenin tarafları arasında nakit olarak ödeneceği bir nakit ödeme için bir sözleşme yapar.

Arbitraj

Şimdilik teknikliği unutun, ancak forward sözleşmesine katılanlar forward sözleşmesinin yanlış fiyatlandırıldığını hissediyorlarsa, o zaman sözleşmeyi ve temelini satın alarak veya satarak bundan faydalanırlar, öyle ki denge korunur ve artık kolay ve risksiz kar olmaz. yapılabilir. Ne de olsa, okyanusta etli özgür bir beden varsa ve kanı hissediliyorsa, neden köpekbalıkları gidip ona saldırmasın - sonuç, bundan sonra artık böyle özgür bedenlerin kalmamasıdır!

Vadeli Sözleşme Türleri

Yönlendirme Sözleşmesinin türü, temeline bağlıdır. Dolayısıyla sözleşme bir şirketin hisse senedi, tahvil, faiz oranı, altın veya metal gibi bir emtia veya aklınıza gelebilecek herhangi bir temel üzerinde olabilir!

Vadeli İşlem Sözleşmeleri / Vadeli İşlemler

Vadeli İşlem Sözleşmeleri, OTC sözleşmeleri olan Forwards'ın aksine, yerleşik bir borsada işlem gören standartlaştırılmış sözleşmeler olması dışında, tanım gereği forward sözleşmelerine çok benzer. Lütfen bunu bir mülakatta veya sınavda bir Vadeli İşlem Sözleşmesinin tanımı olarak vermeyin - Kendi başınıza çerçevelemenizi istiyorum çünkü yardımcı olabilir! Forwards'a çok benziyor olsalar da, tek fark tanım tek başına değil.

Vadeli İşlemlerle Vadeli İşlemler Arasındaki Temel Farklılıklar

Bir Vadeli İşlem Sözleşmesindeki yapısal faktörler, bir Forward'ınkinden oldukça farklıdır.

Bir teminat hesabı, Vadeli İşlem Sözleşmelerinin karşı tarafların Borsa'ya bir miktar para 'teminat' olarak koymalarını gerektirdiği bir yerde tutulur. Kenar boşlukları iki türdedir:

Başlangıç Teminatı

Bu, sözleşmeye girerken Borsaya yatırılacak bir tutardır. Bu, 'ihtiyat depozitosu' olarak bildiğimiz şeye benzer. Bir pozisyonda oluşan günlük kar veya zarara bağlı olarak, kazanç / zarar sözleşmeye girildiği gün başlangıç teminatına eklenir veya çıkarılır ve gün sonundan itibaren teminat hesabında kalan tutardan sözleşme süresinin dolması.

Sürdürme Marjı

Bu, aşağıdaki marjin hesabında kalması gereken ve söz konusu karşı tarafın tekrar başlangıç marjı seviyesine marj koyması gereken minimum para miktarıdır. Bu durumda, bir Teminat Çağrısının tetiklendiği söylenir.

Sözleşmeyi pazara (MTM) işaretlemek için marjlar getirildi.

İşte bunu anlamak için basit bir örnek:

Yukarıdaki örnek, Vadeli İşlem Sözleşmeleri ile ilgili şüphelerinizi netleştirmek için fazlasıyla yeterli olacaktır. Yine de, dikkat edilmesi gereken bazı noktalar şunlardır:

- Parantez / parantez içindeki sayılar bir kaybı / negatif sayıyı gösterir.

- Lütfen tarihlere dikkatlice bakın.

- 'Kâr / Zarar' ve 'Teminat Çağrıları' hesaplamalarını kendi başınıza yapmayı deneyin

- Bay Bill'in aldığı pozisyona dikkat edin. İlk örnekte bir Vadeli İşlem Sözleşmesi aldı ve ikincisinde bir tane sattı.

Yukarıdaki örnek çok basittir, ancak size Borsa'da bir marj hesabının nasıl sürdürüldüğüne dair bir fikir verir.

Neden marjin hesapları? - Yenileme

Bu soruyu sormalıydınız - ya bir karşı taraf ölürse veya temerrüde düşerse? Bir karşı taraf, Vadeli İşlemlerin alıcısının öldüğünü ve dolayısıyla vade bitiminde yanıt vermediğini söylerse, marj hesabı bakiyesi geri kazanımın bir kısmını satıcıya verir. Daha sonra Borsa, spot piyasada satıcıdan dayanak satın almak için ödeme yapar (çünkü spot fiyat ve vadeli işlem fiyatı sona erdiğinde birleşir).

Başka bir deyişle, vadeli işlem sözleşmeleri karşı taraf riskini ortadan kaldırmaya çalıştığı için (borsada işlem gördükleri için), marj gereksinimleri vardır. Daha sonra, farklı sözleşmelere dayalı birden fazla vadeli işlem fiyatı vardır. Forex, Haziran Kontrat Vadeli İşlem Fiyatı, Aralık Kontrat Vadeli İşlem Fiyatından farklı olabilen Eylül Kontrat Vadeli İşlem Fiyatından farklı olabilir. Ancak, her zaman yalnızca bir Spot Fiyat vardır. Unutmayın, vadeli işlem sözleşmesinin sona ermesine yaklaştıkça, spot fiyat ve vadeli işlem fiyatı birleşir ve her ikisi de sözleşmenin sona ermesinde değil, sözleşmenin sona ermesinde eşittir - farkı hatırlayın. Bu, spot ve vadeli işlem fiyatı arasındaki farkın temeli olduğu 'temel yakınsama' olarak da bilinir .

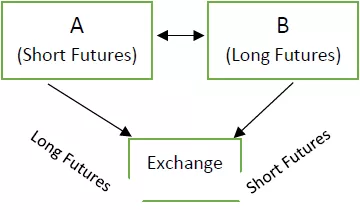

Borsa, Borsa'nın karşı taraf olduğu 'Novation' adı verilen karşı taraf riskini alır. Aşağıdaki resme bir göz atın:

İlk Sözleşme - A ve B, Borsa aracılığıyla bir Vadeli İşlem Sözleşmesinde ilgili pozisyonları almışlardır

B, sözleşmeyi sona ermeden önce feshetmeye karar verirse, A'nın öksüz kalmasını önlediği için Borsa karşı taraftır. B'nin zıt konumunu almak için C ile eşleşir ve böylece A'nın konumunu aynı tutar.

A'nın Borsa ile pozisyonunun değişmeden kaldığına dikkat edin. Borsa bize yardımcı olmak için zıt pozisyonlar aldığından vadeli işlem ticareti bize bu şekilde fayda sağlar. Ne kadar şanslıyız!

Diğer Farklılıklar - Vadeli İşlemlerle Forward

Vadeli İşlemler piyasası, sözleşmeleri temelde üç şekilde standartlaştırarak likidite yarattı:

Kalite (Vadeli ve Vadeli İşlemler)

Bununla birlikte, temelin kalitesi, tanımı gereği, belki aynı, tam olarak aynı değildir. Bunlar sözleşme açısından belirtilmiştir. Örneğin, patates gibi bir temeliniz olabilir. Ancak kum içeriği aynı olmayabilir veya teslim edildiğinde gözenek sayısı aynı olmayabilir. Bu nedenle, ayrıntılar tam olarak aynı olmayabilir.

Miktar (Vadeli ve Vadeli İşlemler)

Vadeli işlem piyasasında teslimat için sadece 50 patatesle ticaret yapmak isteyebilirsiniz. Ancak Borsa, yalnızca her lotun 10 patatesten oluştuğu 10 lotla işlem yapmanıza izin verebilir. Dolayısıyla, ticaret yapabileceğiniz minimum patates sayısı 50 değil 100 patatestir, ki bu sizin gereksiniminizdir. Bu, standardizasyonun gerçekleşmesinin başka bir yoludur.

Vade (Vadeli ve Vadeli İşlemler)

Vade tarihleri Borsada mevcuttur. Örneğin, her ayın son Perşembe günü vade günü olarak sabitlenmiştir. Anında yapılan sözleşmeye yakın ay sözleşmesi (ön ay sözleşmesi) denir; gelecek ay vadesi gelen sözleşmeye sonraki ay sözleşmesi (geri ay sözleşmesi) denir; Uzak ay sözleşmeleri olarak adlandırılan sözleşmeler gönderimi- (Parantez içindeki jargonlar doğaları gereği özneldir; lütfen bunları kesinlikle almayın). Dayanak, vade bitiminden birkaç gün sonra satın alınır veya satılır ve bu işlem tarihi olarak adlandırılır.

Dayanağı 27 Eylül'de satın almak isteyebilirsiniz, ancak bunu yalnızca 30 Eylül'de yapabilirsiniz.

Vadeli İşlem Türleri

Endeks Vadeli İşlemleri, Hisse Senedi Vadeli İşlemleri, Tahvil Vadeli İşlemleri, Faiz Oranı Vadeli İşlemleri ve diğer birçok vadeli işlem türü mevcuttur.

Sonuç

Verilen çok fazla bilgi var - şüphesiz, ileriye ve geleceğe ilişkin bilmeniz gereken hemen hemen her şey sayısal problemler dışında mevcuttur. Likiditesi nedeniyle, Vadeli İşlemler, temeline bağlı olmasına rağmen, genel olarak Forward'tan daha yaygın olarak işlem görür.