Bilanço Örnekleri

Aşağıdaki Bilanço örneği , ABD, İngiltere ve Hindistan GAAP'nin en yaygın Bilançolarının bir özetini sunmaktadır . Binlerce Bilanço olduğundan, her durumda her varyasyona hitap eden eksiksiz bir set sağlamak imkansızdır . Bilançodaki her örnek, konuyu, ilgili nedenleri ve gerektiği şekilde ek yorumları belirtir.

Bilanço, kuruluşun mali durumunu belirtilen herhangi bir tarihteki gibi gösteren bir tablodur. Bilançonun iki tarafı vardır: Varlık tarafı ve Sorumluluk tarafı. Varlık tarafı, Duran Varlıkları ve Dönen Varlıkları gösterir. Sorumluluk tarafı, Mal Sahibinin Sermayesini ve Cari ile Cari Olmayan Sorumluluğu gösterir.

Sınai gereksinime bağlı olarak ve ülke çapında, Uluslararası Muhasebe Standartları Kurulu (IASB) tarafından belirlenen ve resmi olarak Uluslararası Finansal Raporlama Standardı (IFRS) olarak adlandırılan çeşitli kurallar vardır. Geleneklerine ve endüstriyel şartnamelerine dayanan tüm uluslar, IFRS'yi uyarlar ve yerel olarak genel kabul görmüş ilkelerini (GAAP) taslak haline getirmek için aynısını değiştirir.

US GAAP'ye dayalı Bilanço Örnekleri

ABD'de, mali tabloların hazırlanması için ABD yerel GAAP kabul edilmektedir. Gerçek dünyada var olan 2 şirket örneğiyle ABD'deki bilançoyu anlayalım:

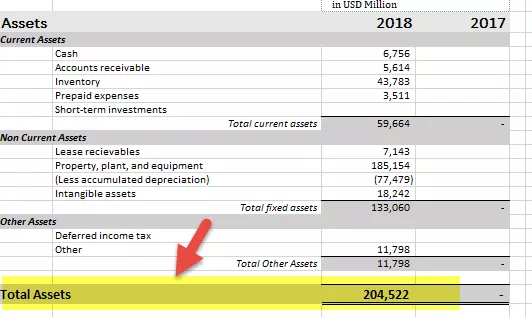

# 1 - Walmart, Inc. Örneği

kaynak: Walmart SEC Dosyalama

- Dönen Varlıklar - 59664,

- Emlak Tesis ve Ekipman (KKD) Amortisman Net - 107.675,

- Kira alacakları - 7.143,

- Şerefiye - 18.242,

- Diğer varlıklar - 11.798.

Öz Sermaye

- Sermaye - 295,

- Rezervler-87.755,

- Diğer OCI Kaybı- (10,181),

- Kontrol Gücü Olmayan Pay - 2.953

Uzun vadeli yükümlülükler

- Kısa Vadeli Yükümlülükler -78.521,

- Uzun Vadeli Borçlar - 30.045,

- Kira yükümlülükleri-6780,

- Ertelenmiş Gelir vergisi ve diğerleri-8,354

Yukarıdaki verilerin yanı sıra, aynı döneme ait geçen yılla karşılaştırılabilir nitelikte de açıklanması gerekmektedir;

# 2 - Apple, Inc. Örneği

kaynak: Apple SEC Dosyalama

- Dönen Varlıklar - 130053,

- Emlak Tesis ve Ekipman (KKD) Amortisman hariç - 35.077,

- Uzun vadeli menkul kıymetler - 179.286,

- Şerefiye-, Diğer varlıklar- 23.086.

Öz Sermaye

- Sermaye Sermayesi - 38044,

- Rezervler - 91.898,

- Diğer OCI Kaybı- (3.064),

- Kontrol Gücü Olmayan Pay - Sıfır

Uzun vadeli yükümlülükler

- Cari Yükümlülükler-89320,

- Uzun Vadeli Borçlar - 10.1362,

- Kira yükümlülükleri-46855,

- Ertelenmiş Gelir Vergisi Yükümlülüğü ve diğerleri-3087

Yukarıdaki verilerin yanı sıra, aynı döneme ait geçen yılla karşılaştırılabilir nitelikte de açıklanması gerekmektedir;

ABD'de, belli başlı finanslar US GAAP'ye uygun olarak ve yıllık dosyalanmaları için SEC tarafından yayınlanan formatta hazırlanır. Böyle bir sürecin standardizasyonunun ardındaki temel amaç, yatırımcılar için gerçeklerin karşılaştırılabilirliği ve doğru açıklanmasıdır.

Söz konusu muhasebe politikaları, varsayımlar, yöntemler ve cari yılların mali tablolarının hazırlandığı yaklaşımlar çerçevesinde geçen yıla ait bir karşılaştırma yapılması gerektiğine dikkat edilmelidir.

UK GAAP'ye dayalı Bilanço Örneği

Birleşik Krallık'ta, mali bilgilerin zorunlu olarak yerel İngiltere ve İrlanda GAAP'ye göre hazırlanması gerekmektedir. Ayrıca, küresel düzeydeki gelişmeye dayalı olarak, Birleşik Krallık ve İrlanda GAAP, küresel raporlama perspektifleri için IFRS ile harmanlanmıştır.

Mevcut şirketlerin bilançolarını inceleyerek yukarıdakileri anlayalım:

# 1 - Vodafone Group PLC Örneği

kaynak: Vodafone Faaliyet Raporu

- Dönen Varlıklar - 37.951,

- Emlak Tesis ve Ekipman (KKD) Amortisman - 28.325,

- Yatırımlar - 5.742,

- Ertelenmiş Vergi Varlıkları - 26.200,

- Şerefiye - 43.257,

- Diğer varlıklar-4.136

Öz Sermaye

- Sermaye - 154.993,

- Hazine Payları - (8.463),

- Birikmiş zararlar- (106.695),

- Diğer OCI Kaybı - 27.805,

- Kontrol Gücü Olmayan Pay - 967

Uzun vadeli yükümlülükler

- Cari Yükümlülükler-28.025,

- Uzun Vadeli Borçlar-37.980

Yukarıdaki verilerin yanı sıra, aynı döneme ait geçen yılla karşılaştırılabilir nitelikte de açıklanması gerekmektedir;

# 2 - BP PLC Örneği

kaynak: BP Faaliyet Raporu

- Dönen Varlıklar - 74.968,

- Maddi Tesis ve Ekipman (KKD) Amortisman Net - 129.471,

- Yatırımlar - 24.985,

- Ertelenmiş Vergi Varlıkları - 4.469,

- Maddi olmayan varlıklar - 29.906,

- Diğer varlıklar - 12,716.

Öz Sermaye

- S hare Capital- 5,343,

- Premium Hesabı Paylaş - 12.147

- Sermaye Geri Ödeme Karşılığı - 1.426,

- Birleşme Rezervi-27.206

- Hazine Payları - -16.958,

- Kontrol Gücü Olmayan Pay - 1.913

Uzun vadeli yükümlülükler

- Cari Yükümlülükler - 64.726,

- Uzun Vadeli Yükümlülükler-11.385,

Yukarıdaki verilerin yanı sıra, aynı döneme ait geçen yılla karşılaştırılabilir nitelikteki verilerin de açıklanması gerekmektedir.

Birleşik Krallık'ta Mali tablolar, Mali Davranış Otoritesine yıllık olarak XBRL formatında sunulacaktır. ICAEW'in yeminli muhasebecilerinden denetlemek ve onaylamak gerekir ve ardından aynısı sunulabilir.

Hindistan GAAP’ı temel alan Bilanço Örnekleri

Hindistan'da finansallar, küresel raporlama çerçevesine uygun olarak kabul edilebilir IFRS ile birlikte Hindistan GAAP dikkate alınarak sunulacak. 2019 yılına kadar, UFRS 15 (Müşterilerle Yapılan Sözleşmelerden Elde Edilen Gelir) ve 9 (Finansal Araçlar) tamamen uygulanmaktadır. Bu doğrultuda, diğer IFRS'ler de Hindistan senaryosuna göre özel oymalarla uygulanacaktır.

2013 Şirketler Yasasının Çizelge 3'ü, tüm Hint şirketlerinin mali tablolarını yıllık ve üç aylık olarak hazırlamaları için gerekli olan Bilanço formatını sağlar.

Mevcut şirketten gerçek bir örnek alarak söz konusu formatı anlayalım:

Reliance Örneği

kaynak: Reliance Yıllık Raporu

- Dönen Varlıklar-183.786,

- Emlak Tesis ve Ekipman (KKD) Amortisman Net - 316.031,

- Devam Eden Sermaye Çalışması - 166,220,

- Ertelenmiş Vergi Varlıkları - 5.075,

- Maddi Olmayan Varlıklar - 87.854,

- Diğer varlıklar - 57.382

Öz Sermaye

- Sermaye - 5,922,

- Diğer Yedekler - 287.584,

- Kontrol Gücü Olmayan Pay - 3,539

Uzun vadeli yükümlülükler

- Cari Yükümlülükler - 313.852,

- Uzun Vadeli Yükümlülükler - 205.451.

Yukarıdaki verilerin yanı sıra aynı döneme ait geçen yılla karşılaştırılabilir verilerin de açıklanması gerekiyor.

Hindistan'da, Tam mali tablolar Bilanço, Gelir tablosu, Nakit akış tablosu, Değişim eşitsizliği ve diğer kapsamlı gelir Tablosundan oluşur. Mali tabloların her yıl Eylül ayında Kurumsal İşler Bakanlığı'na sunulması gerekmektedir.

Sonuç

Bilanço, şirketin borç ve alacaklarını gösteren mali durum tablosudur. Her türlü analiz için dikkate alınacak ve şirketin ödeme gücünü belirleyecek temel bir ifadedir. Tüm uzmanlar, şirket tarafından sağlanan bilançoya güveneceklerdir. Bu nedenle, bilançonun güvenilir olması, doğru değerde olması, uygun varsayımlarla ve genel olarak, pazarlamacıların güvenebilmesi için güvenilir personel tarafından hazırlanması gerekir.