Hızlandırılmış Amortisman Nedir?

Hızlandırılmış amortisman, varlık maliyetinin doğrusal yönteme göre daha hızlı amortismana tabi tutulduğu ve bu nedenle önceki yıllarda varlığın yararlı ömrünün sonraki döneminden daha büyük amortisman giderlerine yol açtığı yöntemlere atıfta bulunur. Bu yöntemi kullanmanın temel amacı, varlıkların ilk yıllarda sonraki yıllara göre daha verimli olduğu inancıdır. Azalan Bakiye Yöntemi ve Yılların Toplamı Basamağı Yöntemi bu tür popüler iki yöntemdir.

Hızlandırılmış Amortisman Yöntemi Türleri

En yaygın kullanılan yöntemler, Azalan Bakiye Amortisman Yöntemi ve Yıl Toplamı Rakam Amortisman Yöntemi'dir. Her birini ayrıntılı olarak tartışalım -

# 1 - Azalan Bakiye Amortisman Yöntemi

Bu azalan bakiye yöntemi altında, bir varlığın defter değerine her yıl sabit bir amortisman oranı uygulanır ve bu da hızlandırılmış amortismana (bir varlığın ömrünün ilk yıllarında daha yüksek amortisman değerleri) neden olur. En yaygın olarak kullanılan amortisman oranı, çift azalan amortisman yöntemi olarak bilinen doğrusal amortisman yönteminin 2 katıdır.

Çift azalış yöntemini kullanarak amortismanı hesaplamak için temel formül

Azalan Bakiye Yöntemi Örneği

10.000 $ değerinde bir varlığın ömrü 5 yıldır ve kurtarma değeri 5 yıl sonra 0'dır.

Düz çizgi amortisman yöntemine göre:

- Her yıl amortisman = (Bir varlığın Defter Değeri - Kurtarma Değeri) / bir varlığın ömrü

- Dep her yıl = (10000-0) / 5 = yıllık 2000 $ veya yılda% 20;

Şimdi, 2X faktörlü hızlandırılmış amortisman yöntemi kullanıyorsak, yani yılda% 40

- ilk yıldaki amortisman gideri = defter değeri * değer kaybı oranı. = 10000 *% 40 = 1. yılda 4000 ABD doları

- 2. yılda amortisman = defter değeri * değer düşüklüğü oranı = 6000 *% 40 = 2. yılda 2400 dolar

- 3. yılda amortisman = 3400 *% 40 = 3. yılda 1360 dolar.

- 4. yıldaki amortisman = 2040 *% 40 = 816 $

- Geçen yıl 0 kalıntı değeri ile tamamen amortismana tabi tutulacak.

Dolayısıyla hızlandırılmış amortisman yönteminde varlığı ilk birkaç yılda yoğun bir şekilde amortismana tabi tuttuğumuzu ve ilerleyen yıllarda giderek azaldığını gözlemliyoruz.

Bu, amortisman yöntemini hızlandırsa da, bazı finansal düzenleyici etkilere sahiptir, ancak firmaya kullanması için avantajlar sağlar.

# 2 - Yılların Toplamı Rakam Yöntemi

Yıl Toplamı Rakam Amortismanı, amortismanın aşağıdaki formül kullanılarak hesaplandığı hızlandırılmış bir amortisman

Yıl amortismanının toplamı = Kalan faydalı yıl sayısı / faydalı yılların toplamı * (Amortismana tabi tutar)

Yıl Amortisman Örneği Toplamı

Faydalı ömrü 5 yıl olan ve kalıntı değeri olmayan 10.000 $ 'lık varlığı düşünelim.

Yararlı ömür toplamı = 5 + 4 + 3 + 2 + 1 = 15

Amortisman faktörleri aşağıdaki gibidir

- Yıl 1-5/15

- Yıl 2-4/15

- Yıl 3 - 3/15

- Yıl 4 - 2/15

- Yıl 5 - 1/15

Her yıl için amortisman gideri

- 1. yıldaki amortisman = 10.000 x 5/15 = 3333,3 dolar

- 2. yıldaki amortisman = 10.000 USD x 4/15 = 2666,7 USD

- 3. yılda amortisman = 10.000 $ x 3/15 = 2000 $

- 4. yılda amortisman = 10.000 USD x 2/15 = 1333,3 USD

- 5. yılda amortisman = 10.000 USD x 1/15 = 666.7 USD

Amortisman giderlerinin çoğunun ilk yıllarda tahsil edildiğini yine not ediyoruz.

Hızlandırılmış Amortisman Yöntemi vergi çıkışını nasıl azaltır?

Hızlandırılmış amortisman yöntemini kullanmanın ilk yıllarda daha düşük vergi çıkışına neden olduğunu göstermek için bir örnek alalım. Burada vergi amaçlı bir gelir tablosu hazırlayacağız.

Durum # 1 - Düz Amortisman Yöntemi ile Vergi Gelir Tablosu

Burada, Varlığın 3 yıllık faydalı ömre sahip 1.000 $ değerinde olduğunu ve doğrusal amortisman yöntemi kullanılarak amortismana tabi tutulduğunu varsaydık - yıl 1 - 333 dolar, yıl 2 - 333 dolar ve 3 yıl 334 dolar.

- Vergi Giderinin üç yıl için de 350 $ olduğunu not ediyoruz.

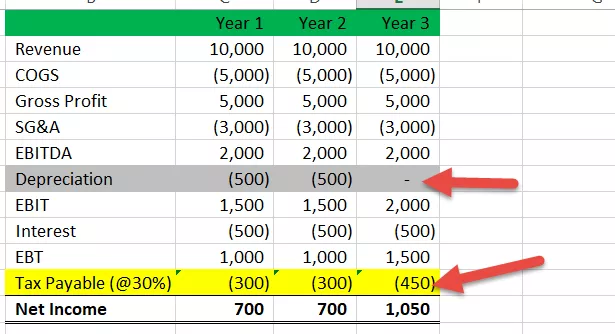

Durum 2 # Hızlandırılmış Amortisman Yöntemine Göre Vergi Gelir Tablosu

Şimdi, vergi raporlama amacıyla şirketin hızlandırılmış bir amortisman yöntemi kullandığını varsayalım. Amortisman profili şuna benzer: 1 - 500 $, 2 - 500 $ ve 3 - 0 $

- 1. Yıl için Ödenecek Verginin 300 $, 2. Yıl 300 $ ve 3. Yıl için 450 $ olduğunu not ediyoruz.

Burada doğrusal amortisman yöntemi yerine hızlandırılmış amortisman yöntemi kullanırsak vergi ödemesinin başlangıç yıllarında daha düşük olduğunu ve bu nedenle ilk yıllarda daha yüksek net gelir ve daha yüksek nakit elde edeceğimizi görüyoruz.

Ayrıca, ertelenmiş vergi borcunun ne olduğuna bir göz atın?

Avantajlar

# 1 - Başlangıç işi kesintilerinde azalma:

Bu yöntem, ilk yıllarda daha yüksek giderlerin raporlanmasına izin verir, çünkü bu yöntem muhasebede kullanılırsa, amortisman maliyeti başlangıç yıllarında daha yüksek giderleştirilirse, bu daha yüksek giderlere yol açar ve kağıt üzerinde net geliri düşürür (kağıt üzerinde nakit dışı gider, fonlar aslında organizasyondan dışarı akmaz). Dolayısıyla, bu firmalar ilk yıllarda daha düşük vergi ödemek zorundadır ve bu fonu temel iş faaliyetlerinde kullanabilirler.

# 2 - Daha yüksek peşin kesinti

Hızlandırılmış amortisman yönteminin bir diğer büyük avantajı, kuruluşların başlangıç yıllarında daha yüksek kesintiler yapmalarına olanak vermesi ve bu, işletmeniz yeni olduğunda doğrudan yardımcı olacak cari yıl vergilerini koruyacak ve kısa vadeli nakit akışı sorunlarınız var.

# 3 - Vergi Erteleme Mekanizması

Şirketlerin muhasebelerinde hızlandırılmış amortisman yöntemlerini kullanmalarının en büyük ve nedenlerinden biri vergi ertelemesidir, yani bu yöntemi kullanıyorsanız, verginin bir kısmını gelecek yıllara erteleyebilirsiniz çünkü bu bir karşılık yaratacaktır. Muhasebe defterlerindeki ertelenmiş vergi yükümlülüğü (DTL) ve bu kuruluş tarafından vergiyi ertelemek ve daha sonra gelecek yılların kendileri için daha karlı olmasını beklediklerinde ödemek konusunda bir avantaj olarak kullanabilirler ve bu sefer kolayca ödeyip getirebilirler. DTL - 0.

Dezavantajları

# 1 - Tercihli Muamele

Bu yöntem, işletmenin harcamalarını varlığın gerçekte yıprandığından daha hızlı / daha hızlı düşmesini sağlar ve bu, ne zaman yatırım yapılacağı ve ne kadar yatırım yapılacağı gibi karar önyargılarına yol açar.

# 2 - Gelecekte kesinti, büyüyen iş için bir sorun

Hızlandırılmış yöntem, yalnızca ilk yıllarda daha yüksek kesintilere izin verir, ancak gerçek anlamda çok büyük bir vergi indirimi yaratmaz ve bu ertelenen tutar, zamanla gelirleri arttığı ve daha yüksek vergi dilimine düşeceği için büyümekte olan işletmeler için büyük bir sorun oluşturabilir. daha yüksek bir miktar ödemek için.

# 3 - Yeniden Yakalanan Kullanımdan Kaldırma Riski

Bu yönteme göre, kağıtlarda tam amortisman gösterildiğinde varlığı satabilirsiniz. Ancak gerçekte, varlığın tamamen yıpranmadığı için hala faydalı bir ömrü var. Hala ekonomik değere sahiptir.

Bu tür senaryolarda, gelir vergisi departmanı tamamen amortismana tabi bir varlık olmadığı için kesintileri geri alacaktır, bu nedenle bu bir zarar etme senaryosu haline gelecektir.