Ürün Maliyet Tanımı

Ürün maliyeti, şirketin ürününü yaratmak veya hizmetleri müşterilere ulaştırmak için şirket tarafından katlanılan tüm maliyetleri ifade eder ve aynısı, şirketin parçası oldukları döneme ait mali tablolarında gösterilir. Şirket tarafından satılan malların maliyeti.

Ürün maliyeti örnekleri, esas olarak aşağıdaki giderleri içerir:

- Doğrudan malzeme (DM)

- Doğrudan işçilik (DL)

- Fabrika genel giderleri (FOH)

Malzeme ve işçilik maliyeti doğrudan maliyetlerdir, fabrika genel giderleri ise hammaddeden satılmaya hazır bitmiş bir mal (veya hizmet) oluşturmak için gerekli olan dolaylı maliyetlerdir.

GAAP ve IFRS'ye göre, ürün maliyetlerinin bilançoda envanter olarak aktifleştirilmesi gerekir ve bu tür maliyetlere yapılan harcamalar gelecek dönemler için de fayda ve değer yarattığından kar ve zarar tablolarında giderleştirilmemelidir.

Ürün Maliyet Türleri

# 1 - Doğrudan Malzeme

Doğrudan işçilik ve fabrika genel giderleri uygulanarak bitmiş ürüne dönüştürülen hammaddeler, maliyet muhasebesinde doğrudan malzeme olarak adlandırılır. Doğrudan malzemeler, kolayca tanımlanabilen ve ölçülebilen hammaddelerdir.

Örneğin, bir otomobil üretim şirketi, bir araba oluşturmak için genellikle plastik ve metal gerektirir. Bu kaynakların miktarı kolayca sayılabilir veya kaydı tutulabilir. Bununla birlikte, bir araba üretmek, yağlar ve gres gibi yağlayıcılar da gerektirir. Yine de, belirli bir araçta kullanılan düşük gres değerini izlemek çok zordur veya önemsizdir, dolayısıyla dolaylı maliyetler olarak anılır.

# 2 - Doğrudan İşçilik

Doğrudan işçiler, hammaddeden mamul malların üretilmesi veya üretilmesi ile doğrudan ilgilenen çalışanlar veya işgücüdür. Doğrudan işgücü maliyetleri, bu işgücüne hizmetleri karşılığında ödenen maaşlar, ücretler ve sosyal yardımlardır (sigorta gibi).

Örneğin, bir otomobil fabrikasının montaj hattında metali kaynaklayan, vidayı sabitleyen, yağ ve gres uygulayan ve metal ve plastik parçalarını bir arabaya monte eden işçiler doğrudan iştir. Doğrudan işçi olarak sınıflandırılacak belirli bir çalışanın, belirli bir işle doğrudan ilişkilendirilmesi gerekir. Örneğin, büyük bir otomobil üretim şirketindeki bir sekreter, gerektiğinde ve gerektiği zaman çeşitli roller üstlenmelidir. Bu nedenle, bir arabayı monte etmek için yaratılan faydaların miktarını belirlemek zorlaşır. Dolayısıyla doğrudan emek değildir.

# 3 - Fabrika Genel Giderleri

Doğrudan izlenemeyen bitmiş bir ürünün üretimiyle ilgili dolaylı gider, fabrika veya genel üretim giderleri olarak adlandırılır. Başka bir deyişle, genel giderler, ne doğrudan malzeme ne de doğrudan emek olmayan maliyettir. Bu nedenle genel giderler, dolaylı işçilik ve malzeme maliyetlerini içeren dolaylı bir maliyet olarak adlandırılır.

- Dolaylı Malzeme - Üretim sürecinde kullanılan ancak doğrudan hammadde olarak izlenemeyen malzemeler dolaylı malzemedir. Örneğin, gres, yağ, kaynak çubukları, tutkal, bant, temizlik malzemeleri vb. Dolaylı malzemelerdir. Tek bir ürün birimi üzerine uygulanan dolaylı malzemelerin tam maliyetini belirlemek hem zordur hem de uygun maliyetli değildir.

- Dolaylı İşçilik - Üretim sürecinin sorunsuz işlemesi için gerekli olan ancak bitmiş bir ürünün yaratılmasına doğrudan dahil olmayan işçiler veya çalışanlar, dolaylı malzemeler olarak adlandırılır. Örneğin, üretim tesisindeki kalite güvence ekipleri, güvenlik görevlileri, gözetmenler vb. Dolaylı işgücü olarak sınıflandırılır ve maaşları, ücretleri ve diğer faydaları şeklindeki ilgili maliyetler dolaylı işgücü maliyeti olarak kabul edilir.

- Diğer Genel Giderler - Yukarıdaki iki fabrika genel giderleri kategorisine giren fabrika genel giderleri, diğer fabrika genel giderleri olarak sınıflandırılabilir. Örneğin, elektrik giderleri malzeme veya işçilik olarak sınıflandırılamaz. Benzer şekilde, fabrika ve ekipmanın amortismanı, sigorta masrafları, fabrika tesislerindeki emlak vergileri, fabrika kirası veya kira bedeli, kamu hizmetleri maliyeti vb.

Formül

Ürün Maliyet Formülü = Doğrudan İşçilik + Doğrudan Malzeme + Fabrika Genel Giderleri Fabrika OH = Dolaylı İşçilik + Dolaylı Malzeme + Diğer Fabrika OHBununla birlikte, bitmiş ürünün uygun satış fiyatına karar vermeye yardımcı olabileceği için bu birim başına maliyeti hesaplamak her zaman daha iyidir. Bu maliyeti birim bazında belirlemek için, bu maliyeti yukarıda hesaplandığı gibi üretilen birim sayısına bölün.

Birim Formül Başına Ürün Maliyeti = (Toplam Ürün Maliyeti) / Üretilen Birim Sayısı.

Kayıpları önlemek için satış fiyatı birim başına ürün maliyetine eşit veya daha yüksek olmalıdır. Satış fiyatı eşitse, bu bir başa baş durumdur, yani kar yok, zarar yok ve satış fiyatı sadece birim başına maliyeti karşılıyor. Birim maliyetten daha yüksek satış fiyatı kazançla sonuçlanır.

Ürün Maliyetine Örnekler

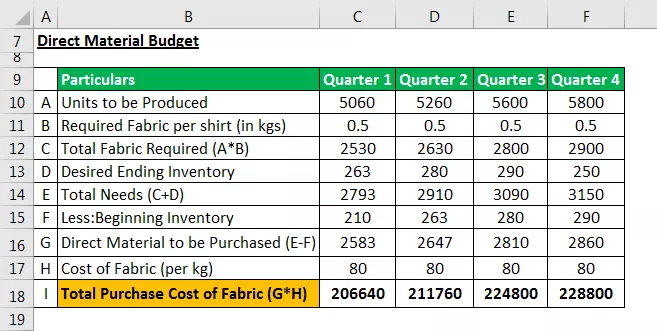

Örnek 1 - Doğrudan Malzeme Satın Alma Bütçesi

Bir ürün oluşturmak için Doğrudan Malzeme Satın Alma Bütçesi gereklidir. Üretim süreci için satın alınması gereken hammadde miktarının hesaplanması ve ilgili maliyetlerin tahmin edilmesi için bütçe gereklidir.

Raymond's Pvt diyelim. Ltd, küçük bir gömlek üretim şirketi, kumaş, iplik ve düğme gerektirir. Doğrudan hammaddenin sadece kumaş olduğunu, diğer iki malzemenin gereksinimlerinin doğrudan izlenemeyeceğini ve dolayısıyla dolaylı olarak kabul edildiğini düşünün.

Şirket, yılın her çeyreğinde aşağıdaki sayıda gömlek üretmeyi hedeflemektedir. Üretim bütçesinden toplanan veriler: -

Raymond yönetimi, doğrudan hammadde bütçesini oluşturmak için aşağıdaki ayrıntıları toplar:

- Kumaşın maliyeti kilo başına 80 dolardır. Tek bir gömlek üretmek için üretim departmanı 500 gram (veya 0.5 kg) kumaş gerektirir.

- Yönetim, üretimin sonraki çeyrek gereksinimleri için kumaşın en az% 10'unu depolamaya karar verir.

- Yıl başında (Ocak-1) kumaş stoğunun açılış değeri 210 kilo idi.

- Yıl sonunda istenen envanter değerinin 250 kilo olduğunu varsayın (4. çeyrek)

Aşağıdaki iki muhasebe denklemini kullanmak, bütçenin oluşturulmasına yardımcı olacaktır: -

Toplam Hammadde = Üretim İçin Gerekli Hammadde + Son Hammadde Envanteri. Satın Alınacak Hammadde = Gerekli Toplam Hammadde - Başlangıç Hammadde Envanteri

Bitiş Notu: Direkt malzemelerle ilgili ürün maliyeti, bir dönem için gerekli olan istenen doğrudan malzeme miktarını ve bununla ilgili maliyetleri tahmin eden bir bütçe aracılığıyla belirlenebilir.

Örnek 2 - Doğrudan İşgücü Bütçesi

Doğrudan İşgücü Bütçesi, üretim bütçesine göre gerekli mal birimlerini üretmek için işgücü gereksinimlerini tahmin etmek için gereklidir. İşçilik saatlerine ve işçilik başına üretilen birimlere göre maliyeti hesaplar.

Raymond's Pvt. Ltd:

- Bir dikiş makinesi operatörünün tek bir gömlek dikmesi için gereken süre 0,5 saattir - ayrıca diğer işçilerin ilikleme ve bitirme işleri için gömlek başına 0,2 saate ihtiyaçları vardır.

- Şirketin maliyeti bir makine operatörü için saatte 50 dolar ve diğer işçiler için saat başına 15 dolar.

Bitiş Notu: Doğrudan işgücü bütçesi, üretim sürecine katılan işgücüne ilişkin maliyeti hesaplar ve gerekli işgücünü rakamlarla tahmin eder. Böylece yönetim, işe alma ihtiyaçlarını önceden tahmin edebilir ve maliyetlerini bütçeleyebilir.

Örnek 3 - Fabrika Genel Gider Bütçesi

Maliyetler dışında üretim süreciyle ilgili her maliyeti içeren bütçe, doğrudan malzeme ve doğrudan işçilikle ilgilidir. Genel gider bütçesine göre belirlenen nihai maliyetler bilançoda aktifleştirilmez ancak satılan malın maliyeti olarak gelir tablosunda giderleştirilir.

Ayrıca, genel gider bütçesi altında belirlenen toplam maliyet, envanterin sonlandırılması maliyetini belirlemek için birim şartlara dönüştürülür. Son stok, bilançonun bir parçası haline gelir.

"Raymond's Pvt Ltd" fabrika genel gider maliyeti bütçesi aşağıdaki tabloda sunulmuştur: -

Bitiş Notu: Fabrika genel gider bütçesi, yalnızca şirket yönetiminin değişken ve sabit fabrika genel giderlerini ayrı ayrı tahmin etmesine yardımcı olmakla kalmadı, aynı zamanda genel giderleri karşılamak için ödenecek gerekli nakit miktarının belirlenmesine de yardımcı oldu.

Örnek 4 - Bütçe

Raymond's yönetimi, doğrudan malzeme, doğrudan işçilik ve fabrika genel giderleri maliyetlerini tahmin etti.

Şimdi, tüm bütçeleme sürecinin en önemli adımı, birim (gömlek) başına genel ve beklenen ürün maliyetinin belirlenmesidir.

Şirketin yönetimi, aşağıda gösterildiği gibi toplam ürün maliyetine ulaşmak için maliyetin tüm bileşenlerini bir araya getirir: -

Bitiş Notu: Ürün maliyeti bütçesi, bir işletmenin dönemsel olarak bir ürün yaratmak için katlandığı genel giderleri belirler. Yönetim, üretilecek tahmini birimleri üretim bütçesine göre bölerek birim başına maliyeti daha da hesaplayabilir.

İşletme, birim başına maliyeti tahmin ederek, uygun bir satış fiyatı belirleyebilir ve ürünlerini düşük fiyatlandırma veya aşırı fiyatlandırma durumlarından kaçınabilir. Hem ürünün düşük fiyatlandırılması hem de aşırı fiyatlandırma, işletmeye zarar getirir.

- Düşük fiyatlandırma, işletmenin ürün maliyetinden daha az ücret aldığı anlamına gelir -> Kayıplar.

- Aşırı fiyatlandırma, müşterilerin ikame ürünler aramasına -> daha az talep -> Kayıplar aramasına yol açar.

Örneğimizde, Raymond'un yönetimi, ürün maliyetinin tüm bileşenlerini belirler. doğrudan malzeme maliyetleri, doğrudan işçilik maliyetleri ve fabrika genel giderleri üç ayda bir. Bu veriler yardımıyla hem üç aylık hem de yıllık bazda genel bir maliyet belirlenmektedir.

Ortalama 103 $ olan gömlek başına ürün maliyeti, 2,23 milyon $ olan toplam yıllık ürün maliyetinin yıllık 21720 gömlek üretimine bölünmesiyle belirlenir. Şirket, gömlekleri için 103 dolardan fazla bir miktar talep etmelidir.