Sharpe Oranını Hesaplamak İçin Formül

Sharpe Oranı = (R p - R f ) / σ pHisse oranı formülü yatırımcılar tarafından risksiz getiri üzerinden portföyün birim volatilitesi üzerinden fazla getiri hesaplamak için kullanılır ve formüle göre risksiz getiri oranı beklenen portföy getirisinden çıkarılır ve sonuç, portföyün standart sapmasına bölünür.

Nerede,

- R p = Portföy getirisi

- R f = Risksiz oran

- σp = Portföyün fazla getirisinin standart sapması.

Sharpe Oranı Nasıl Hesaplanır?

- Sharpe oranı, portföyün getiri ile risksiz oran arasındaki farkın portföyün fazla getiri standart sapmasına bölünmesi ile hesaplanır. Bu sayede risksiz getiri bazında yatırım performansını değerlendirebiliriz.

- Daha Yüksek Sharpe ölçüsü her zaman düşük olandan daha iyidir çünkü daha yüksek bir oran, portföyün daha iyi bir yatırım kararı verdiğini gösterir.

- Sharpe oranı ayrıca, portföy fazla getirilerinin iyi bir yatırım kararından mı yoksa çok fazla riskten mi kaynaklandığını açıklamaya yardımcı olur. Risk ne kadar yüksekse getiri de o kadar yüksek, risk daha düşük getiri de düşürür.

- Bir portföyün rakiplerinden daha yüksek getirisi varsa, getiri yüksek ve risk aynı olduğu için bu iyi bir yatırımdır. Getirileri en üst düzeye çıkarmak ve oynaklığı azaltmakla ilgili. Herhangi bir yatırımın getiri oranı varsa,% 15 ve oynaklık sıfırdır. Sharpe oranı sonsuz olacak. Volatilite arttıkça risk önemli ölçüde artar, bunun sonucunda getiri oranı da artar.

Sharpe oranının derecelendirme eşiğini görelim.

- <1 - İyi değil

- 1-1.99 - Tamam

- 2-2.99 - Gerçekten iyi

- > 3 - Olağanüstü

Sadece Hazine bonosu gibi sıfır riskli portföy, yatırım risksiz olduğundan, volatilite ve risksiz oranı aşan kazanç yoktur. Dolayısıyla, Sharpe oranının sıfır portföyü vardır.

- Bir ölçü 1, 2, 3 yüksek risk oranına sahiptir. Metrik 3'ün üzerinde veya buna eşitse, harika bir Sharpe ölçümü ve iyi bir yatırım olarak kabul edilir.

- 1 ile 2 arasında 2'den küçük olan bir metrik olmasına rağmen, tam olarak kabul edilir ve bir metrik 2'ye eşit veya daha büyük ve üçten küçükse, gerçekten iyi olduğu düşünüldüğünden .

- Bir metrik birden küçükse, o zaman iyi olarak kabul edilmez.

Örnekler

Örnek 1

Farklı risk seviyelerine sahip farklı portföylerle karşılaştırmak için iki yatırım fonu olduğunu varsayalım. Şimdi hangisinin daha iyi performans gösterdiğini görmek için Sharpe oranına bakalım.

Mid Cap Stock Fund yatırımı ve detayları aşağıdaki gibidir: -

- Portföy getirisi =% 35

- Risksiz oran =% 15

- Standart Sapma = 15

Dolayısıyla Sharpe Oranının hesaplanması aşağıdaki gibi olacaktır:

- Sharpe Oranı Denklemi = (35-10) / 15

- Sharpe Oranı = 1.33

Bluechip Fund yatırımı ve detayları aşağıdaki gibidir: -

- Portföy getirisi =% 30

- Risksiz oran =% 10

- Standart Sapma = 5

Dolayısıyla Sharpe Oranının hesaplanması aşağıdaki gibi olacaktır:

- Sharpe Oranı = (30-10) / 5

- Sharpe Oranı = 4

Bu nedenle yukarıdaki yatırım fonunun Sharpe oranları aşağıdaki gibidir:

- Bluechip Fonu = 4

- Orta Sermaye fonu = 1.33

Mavi çipli yatırım fonu, Mid cap yatırım fonundan daha iyi performans gösterdi, ancak bu, Mid cap yatırım fonunun risk seviyesine göre iyi performans gösterdiği anlamına gelmez. Sharpe bize aşağıdaki şeyleri anlatıyor: -

- Mavi çipli yatırım fonu, yatırıma dahil olan riske göre Orta sermaye yatırım fonundan daha iyi performans gösterdi.

- Riske göre Blue-chip yatırım fonunun yanı sıra Mid cap yatırım fonu da gerçekleştirirse, daha yüksek getiri elde edecektir.

- Mavi çipli yatırım fonu bu yıl daha yüksek getiri elde etti, ancak risk yüksek olduğu için. Dolayısıyla, gelecekte yüksek oynaklığa sahip olacak.

Örnek 2

Burada bir yatırımcı, beklenen getiri oranı% 12 ve oynaklığı% 10 olan 5,00,000 dolarlık bir yatırım portföyü tutuyor. Etkin portföy,% 17'nin üzerinde bir getiri ve% 12'lik bir oynaklık bekliyor. Risksiz faiz% 4'tür. Sharpe oranının hesaplanması aşağıdaki şekilde yapılabilir: -

- Sharpe oranı = (0.12 - 0.04) / 0.10

- Sharpe oranı = 0.80

Sharpe Oranı Hesaplayıcısı

Aşağıdaki Sharpe Oranı Hesaplayıcıyı kullanabilirsiniz.

| Portföy Getirisi | |

| Risksiz Oran | |

| Portföyün Fazla Getirisinin Standart Sapması | |

| Keskin Oran Formülü = | |

| Keskin Oran Formülü = |

|

|

Avantajlar

Sharpe oranının avantajları aşağıdaki gibidir: -

- Oran, birim volatilite veya toplam risk başına risksiz oranın üzerinde kazanılan ortalama getiridir.

- Sharpe oranı, yatırım karşılaştırmalarına yardımcı olur.

- Sharpe oranı, risk-getiri karşılaştırmalarına yardımcı olur.

Sharpe oranını kullanırken, yatırım getirilerinin normal olarak dağıtıldığı bir varsayımla hesaplandığı ve bu, Sharpe oranının ilgili yorumlarının yanıltıcı olmasına neden olan bazı sorunlar vardır.

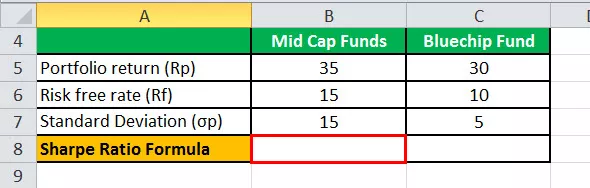

Excel'de Sharpe Oranı Hesaplaması

Aşağıda verilen şablonda Sharpe oranının hesaplanması için Mid Cap Yatırım Fonları ve Bluechip Yatırım Fonları verileri bulunmaktadır.

Aşağıda verilen excel şablonunda, Sharpe oranını bulmak için Sharpe oranı denkleminin hesaplamasını kullandık.

Yani Sharpe Oranının hesaplanması …

Önerilen Makaleler:

Bu, Sharpe Ratio Formula için bir rehber olmuştur. Burada yatırımcıların bu formülü riske kıyasla yatırım getirisini anlamak için nasıl kullandıklarını pratik örnekler ve Hesap Makinesi ile birlikte tartışıyoruz. Aşağıdaki makalelerden Portföy Yönetimi hakkında daha fazla bilgi edinebilirsiniz -

- Risksiz Oranı Hesapla

- Treynor Oranını Hesapla

- Hisse ve Yatırım Fonları Farkları

- Portföy Yönetimi alanında nasıl kariyer yapılır?