Varlık Devir Hızı Oranı nedir?

Varlık devir oranı, bir şirketin net satışları ile bir şirketin belirli bir süre boyunca elinde tuttuğu toplam ortalama varlıklar arasındaki orandır; Bu, şirketin bilançosunda ağır miktarda varlığı tutmaya değip değmeyeceğinden emin olmak için yeterli gelir oluşturup oluşturmadığına karar vermeye yardımcı olur.

Basit bir ifadeyle, varlık devir oranı, sahip olduğunuz toplam varlıklara göre ne kadar gelir kazandığınız anlamına gelir. Ve bu gelir rakamı, Gelir Tablonuzdaki satış rakamına eşit olacaktır. Sayı ne kadar yüksekse, kuruluşun varlık verimliliği daha iyi olacaktır. Perakendecilik sektöründe bu oranın genellikle daha yüksek, yani 2'den fazla olduğu görülüyor.

31 günü st Ocak 2020, Wal-Mart US $ 523.960.000.000 toplam gelirleri vardı. Ve toplam varlıkları yıl başında 219,30 milyar ABD doları ve yıl sonunda 236,50 ABD doları olmuştur. Dolayısıyla, ortalama toplam varlıkları hesaplamak için, yılın başındaki rakamın ve yıl sonundaki rakamın ortalamasını almamız gerekir, yani (236,60 milyar ABD Doları + 219,30 milyar ABD Doları) / 2 = 228,1 ABD Doları milyar. O zaman Wal-Mart'ın varlık cirosu tam olarak (523,96 milyar ABD Doları / 228,1 milyar ABD Doları) = 2,29x olacaktır.

Dolayısıyla, yukarıdaki şekle bakarsanız, Wal-Mart varlık kullanımının ne kadar verimli olduğunu görsel olarak anlarsınız. Gelir, sahip oldukları varlıkların iki katından fazla.

Formül

Varlık devir oranını hesaplamak için, toplam geliri bulmanız gerekir (toplam satışlar veya yılın başında ve yıl sonunda satış rakamının ortalamasını alabilirsiniz) ve ardından bunu toplam varlıklara bölmeniz gerekir. (ya da ortalama rakamı yılın başında ve yıl sonunda alabilirsiniz).

Varlık Devir Hızı Formülü = Satış / Ortalama Varlıklar

Şimdi, oranın yorumuna geçmeden önce bilmeniz gereken birkaç şey var.

İlk olarak, Satışlar veya Net satışlar ile neyi kastediyoruz ve oranı hesaplamak için hangi rakamı alacağız? Toplam varlıklar nedir ve firmanın sahip olduğu her varlığı dahil eder miyiz yoksa bazı istisnalar olur mu?

"Satışlar" ı kullanarak bir oran hesapladığınızda, bu genellikle "Brüt Satışlar" değil "Net Satışlar" anlamına gelir. Bu "Net Satışlar" Gelir tablosunda yer alır ve şirketin ürünlerini satması veya herhangi bir hizmet sunması için "faaliyet gelirleri" olarak adlandırılır. Size bir "Brüt Satış" rakamı verildiyse ve "Net Satışlar" ı bulmanız gerekiyorsa, herhangi bir "Satış İndirimi" veya "Satış İadesi" arayın. "Satış İndirimleri / İadeleri" ni "Brüt Satışlar" dan düşerseniz, "Net Satışlar" rakamını elde edersiniz.

Şimdi toplam varlıklara gelelim. Toplam varlığa ne dahil ederiz? Sahibi için bir yıldan fazla bir değer sağlayan her şeyi dahil edeceğiz. Bu, tüm sabit varlıkları dahil edeceğimiz anlamına gelir. Aynı zamanda kolaylıkla nakde çevrilebilen varlıkları da dahil edeceğiz. Bu, cari varlıkları toplam varlıklar altına alabileceğimiz anlamına gelir. Ayrıca değeri olan, ancak şerefiye gibi doğası gereği fiziksel olmayan maddi olmayan varlıkları da dahil edeceğiz. Hayali varlıkları (örneğin, bir işletmenin promosyon giderleri, hisse ihracı için izin verilen indirim, tahvil ihracı sırasında oluşan zarar vb.) Hesaba katmayacağız.

Yorumlama

Uzun vadede şirketiniz hakkında vereceğiniz karar nihayetinde ortaya çıkacağından, dikkate alınması çok önemli bir şeydir. İki seçeneği yorumlayalım ve bu senaryoları detaylı olarak tartışalım.

Eğer varlık devir hızı <1

- Oran 1'den azsa, toplam varlıklar yıl sonunda yeterli gelir sağlayamadığından şirket için iyi değildir.

- Ancak bu bir varsayıma tabidir. Şirketin ait olduğu sektörün varlık cirosu çoğu durumda 0,5'ten az ise ve bu şirketin oranı 0,9'dur. Bu şirket, düşük varlık cirosuna bakılmaksızın iyi gidiyor.

Eğer varlık devir hızı > 1

- Oran 1'den büyükse, her zaman iyidir. Çünkü bu, şirketin kendisi için yeterli gelir elde edebileceği anlamına geliyor.

- Ancak bu bir istisnaya tabidir. Örneğin, şirketin toplam varlıklarını düşük tuttuğu bir perakende sektörüne ait olduğunu varsayalım. Sonuç olarak, çoğu şirket için ortalama oran her zaman 2'nin üzerindedir.

- Bu durumda, bu şirketin varlık cirosu 1,5 değerindeyse, o zaman bu şirket pek iyi durumda değildir. Ve şirket sahibi, şirketin daha iyi gelirler elde edebilmesi için şirketi yeniden yapılandırmayı düşünmelidir.

Burada her şirketin akılda tutması gereken bir şey var. Varlık cirosunu başka bir şirketle karşılaştırmak istiyorsanız, aynı sektördeki şirketlerle yapılmalıdır.

Misal

Bunu bir örnekle anlayalım.

| Ayrıntılar | A Şirketi (ABD Doları cinsinden) | B Şirketi (ABD Doları cinsinden) |

| Brüt satış | 10000 | 8000 |

| Satış indirimi | 500 | 200 |

| Yılın başındaki varlıklar | 3000 | 4000 |

| Yıl sonundaki varlıklar | 5000 | 6000 |

Her iki şirket için de varlık devir oranını bulmak için hesaplama yapalım.

Öncelikle bize Brüt Satış verildiği için her iki şirket için de Net Satışları hesaplamamız gerekiyor.

| A Şirketi (ABD Doları cinsinden) | B Şirketi (ABD Doları cinsinden) | |

| Brüt satış | 10000 | 8000 |

| (-) Satış indirimi | (500) | (200) |

| Net satış | 9500 | 7800 |

Varlıklarımız yılın başında ve yıl sonunda olduğu için, her iki şirketin ortalama varlıklarını bulmamız gerekiyor.

| A Şirketi (ABD Doları cinsinden) | B Şirketi (ABD Doları cinsinden) | |

| Yılın başındaki varlıklar (A) | 3000 | 4000 |

| Yıl sonundaki varlıklar (B) | 5000 | 6000 |

| Toplam Varlıklar (A + B) | 8000 | 10000 |

| Ortalama Varlıklar ((A + B) / 2) | 4000 | 5000 |

Şimdi her iki şirket için de varlık devir oranını hesaplayalım.

| A Şirketi (ABD Doları cinsinden) | B Şirketi (ABD Doları cinsinden) | |

| Net Satışlar (X) | 9500 | 7800 |

| Ortalama Varlıklar (Y) | 4000 | 5000 |

| Varlık Devir Hızı Oranı (X / Y) | 2.38 | 1.56 |

Diyelim ki her iki şirket de A ve B aynı sektörden. Bu durumda karşılaştırmalı bir analiz yapabiliriz. A Şirketinin oranının B Şirketinin oranından daha fazla olduğu açıkça görülüyor. Her ikisinin de aynı sektöre ait olduğu varsayıldığından, A şirketinin gelir elde etmek için B Şirketinden daha iyi varlıklarını kullanabileceği sonucuna varabiliriz. .

Ancak, A Şirketi ve B Şirketinin farklı sektörlerden olduğunu varsayalım. O zaman varlık devir oranlarını birbirleriyle karşılaştıramayız. Aksine, bu durumda, ilgili sektörlerin ortalama varlık devir oranını bulmalıyız ve sonra her bir şirketin oranını karşılaştırabiliriz.

Nestle Örneği

Varlık devir oranını nasıl hesaplayabileceğinizi ve aynı sektördeki birden fazla oran arasında nasıl karşılaştırma yapabileceğinizi tartıştık.

Şimdi Nestle'nin Varlık Devir Hızını ve elde edilen değerlerden ne yorumlayabileceğimizi hesaplayalım.

İlk adım, Varlık Devir Hızı için ilgili verilerin çıkarılmasını içerir. Varlık Devir Hızı için iki veri kümesine ihtiyacınız vardır - 1) Satışlar 2) Varlıklar.

Nestle'nin Yıllık raporlarına buradan erişebilirsiniz.

Örneğin, son 5-6 yıl için verilere sahip olduğunuzda, bunları aşağıda gösterildiği gibi excel'e koyabilirsiniz. Her yıl için Ortalama Varlık boyutunu hesaplayın.

Sonraki adım, Varlık Devir Hızı = Satış / Ortalama Varlıklar hesaplamaktır.

Aşağıda Nestle'nin son 15 yılı aşkın Varlık Devir Hızı bulunmaktadır.

kaynak: ycharts

Dolayısıyla hesaplamadan Nestle'nin varlık devir oranının 1'den az olduğu görülüyor. Ancak bu, daha düşük bir oran anlamına gelmiyor. Karşılaştırma yapmak için aynı sektörden diğer şirketleri görmemiz gerekiyor.

Ayrıca, bu tablodan not edebilirsiniz; Varlık Ciroları, son 15 yılda düşüş eğilimi göstermiştir.

Başka bir Varlık Devirleri örneğini ele alalım.

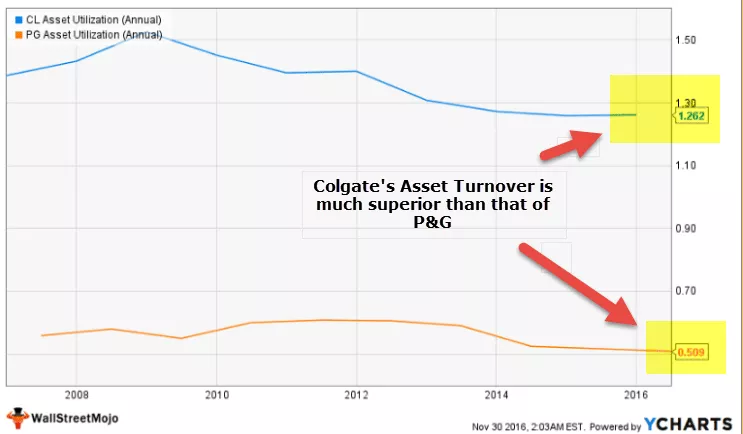

Colgate vs P&G - Varlık Devir Oranları Savaşı

Colgate ve P&G adlı iki şirkete bakalım.

kaynak: ycharts

- Son 10 yıldır Colgate, 1,0 kattan fazla sağlıklı bir Varlık Devir Hızı sürdürüyor

- Öte yandan, P&G, Varlık Devir Hızı'nı sürdürmede zorluklarla karşı karşıyadır. Şu anda varlık cirosu 0,509x'tir.

- Colgate'in Varlık Devir Hızı P & G'ninkinden 1.262 / 0.509 = 2.47x daha iyidir.

- Varlıklardan gelir elde etmeyi artırmak için P & G'nin varlık kullanımını iyileştirmesi gerektiğini söyleyebiliriz.

Sınırlamalar

Her şeyin iyi ve kötü tarafı olduğu için varlık devir oranının bu oranı kapsam olarak sınırlandıran iki özelliği vardır. Tabii ki, organizasyondaki varlık kullanımını anlamamıza yardımcı olur, ancak bu oranın bahsetmemiz gereken iki eksikliği vardır.

- Tüm atıl varlıkları içerir: Hesaplamada olduğu gibi, yıl sonunda toplam varlık rakamını alırız; ayrıca dahil edilmemesi gereken boş varlıkları da hesaba katıyoruz.

- Genel bir verimlilik oranı verir: Bu orandan, münferit varlık kullanım verilerini çıkarmak imkansızdır, bu da münferit bir varlığın verimliliği hakkındaki anlayışımızı sınırlar.

Varlık Devir Hızı Videosu

İlgili Makaleler

- Satış İndirimleri için Muhasebe

- Maddi Varlıklar nedir?

- Dönen Varlıkların Tanımı

- DSCR Oranı

- Mevcut Oran Anlamı

Son analizde

Organizasyondaki varlıklarınızın verimliliğini anlamak için kesinlikle varlık devir oranını kullanmalısınız, ancak nakit oranı, cari oran, hızlı oran, sabit varlık devir oranı, öz sermaye devir oranı gibi diğer oranları da kullanmayı unutmayın. şirketin genel resmi.