İdari Ek Yük nedir?

İdari genel giderler, doğrudan mal ve hizmetlerin üretimi ve dağıtımı ile bağlantılı olmayan, ancak poliçe oluşturulmasında katlanılan harcamalar, çalışan maliyeti, yasal ve denetim ücretleri, telefon ve telefon vb. Gibi doğası gereği dolaylı olan giderlerdir. elektrik giderleri vb.

Açıklama

İdari genel giderler çoğunlukla işletmenin ofis giderleri ile ilgilidir. Bu giderler, mal ve hizmetlerin üretimi ile doğrudan ilgili olmadıkları için genel üretim giderleri değildir. İdari giderler, işletmenin faaliyetlerini yürütme, politikaların oluşturulması ve işletmenin üretimi ve araştırma ve geliştirme ile ilgili olmayan diğer giderlerdir.

Misal

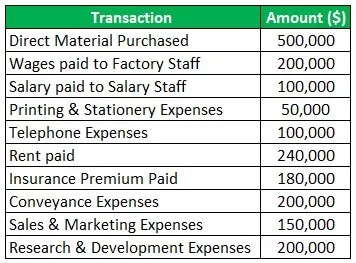

Kıyafet üretimi ile ilgilenen Giyim şirketi adlı bir şirket örneğini ele alalım. Şirketin 2019-20 mali yılında yaptığı giderler aşağıdaki gibidir:

Çözüm:

İdari Genel Giderlerin Hesaplanması:

Bu nedenle, toplam idari masraf 870.000 $ 'dır. Satın alınan doğrudan malzeme ve fabrika personeline ödenen maaş, doğrudan üretimle bağlantılıdır, bu nedenle üretim ek yükü olduğu için idari maliyete dahil değildir. Ayrıca, satış ve pazarlama maliyeti, satış ve dağıtım maliyetinin bir parçasıdır ve araştırma ve geliştirme giderleri, araştırma ve geliştirme maliyetinin bir parçasıdır, dolayısıyla bunlar da dahil edilmemiştir.

İdari Gider Neleri İçerir?

İdari genel gider, belirli bir iş işleviyle bağlantılı olmayan tüm giderleri içerir. Bu giderler, işletmenin faaliyetlerini yürütmek için gereklidir. İdari giderler arasında ofis personeline ödenen ücretler ve maaşlar, denetim ve yasal giderler, danışmanlık ücretleri, kira, ödenen sigorta primleri, hizmet giderleri, oranlar ve vergiler, abonelikler, nakliye ve taşıma ücretleri, banka ücretleri, onarım ve bakım giderleri, baskı ve kırtasiye giderleri vb.

İdari Giderleri Kontrol Etmeye Yönelik Önlemler

Kontrol edilecek çeşitli önlemler aşağıdaki gibidir:

- Bütçe Hazırlama: İdari genel giderlerin tahsisi için ayrı bütçeler, tıpkı üretim ve satış bütçesi gibi hazırlanmalıdır. Bütçeler hazırlanarak, idari genel giderlerle ilgili giderlerin azami limiti, idari işler için harcama miktarının kontrol edilmesine karar verilir.

- Seyahat Maliyetini Azaltma: İşletme, video görüşmeleri, telefon görüşmeleri ve e-postalar yoluyla mümkün olan miktarda işi yaparak seyahat ve nakil maliyetlerini azaltmaya çalışmalıdır. Ziyaretler ucuz ulaşım araçlarıyla yapılmaya çalışılmalıdır.

- Paketlerin Kullanımı: Seyahat işi düzenli olarak yapılıyorsa, havayolları tarafından toplu alımlarda verilen ödüller kullanılmalı ve seyahat maliyetlerini azaltmak için acenteler tarafından verilen diğer tüm seyahat avantajlarından vazgeçilmelidir.

- Eğlence Giderlerini Sınırlandırın: Yüz yüze görüşme ve ardından pahalı akşam yemeği, idari genel giderlerin maliyetini azaltmaya yardımcı olabilecek sanal toplantılara dönüştürülebilir. Bir çalışanın kalışı ve gereksiz ofis olayları bile, organizasyonun toplam maliyetinin azaltılabilmesi için sınırlandırılmalıdır.

- Personeli Kontrol Etmek: İşletme sahipleri, personel giderlerini kontrol etmelidir ve hatta organizasyon çalışanlarının günlük iş harcamalarını yapmak için kendilerine verilen nakit limitini kötüye kullanmadıklarını görmelidir.

- Kağıt Maliyetini Azaltın: Bu teknoloji çağında dosyalar ve belgeler elektronik olarak bilgisayar sistemlerinde tutulmalıdır. Dokümanların bilgisayar sistemi üzerinde hazırlanması ve saklanması kağıt maliyetini düşürür ve hatta dokümanlar elektronik olarak tutulursa zamandan tasarruf edilir.

- İş Fonksiyonlarının Dağıtılması: Büyük ölçeklerde çalışan kuruluşlar, yüksek idari giderleri olan merkezi yönetime sahiptir. Bu nedenle, bazı işleri yan kuruluşlara devretmek, idari maliyetin düşürülmesine yardımcı olabilir.

Muhasebe Tedavisi

Şirketin idari maliyetleri aşağıdaki yöntemlerle muhasebeleştirilebilir:

- İlk yöntem, tüm masrafların doğrudan mal ve hizmetlerin üretimi, üretimi ve satışı ile bağlantılı olmadığını varsayarak, maliyeti şirketin gelir tablosuna gider olarak kaydedmektir.

- Muhasebe işleminin ikinci yöntemi, işletmenin iki ana faaliyete sahip olduğu varsayımına dayanır, yani üretim faaliyeti ve satış ve dağıtım faaliyeti. Dolayısıyla, bu varsayımı takip ederek, idari ek yük bu iki ana faaliyet arasında paylaştırılır.

- Şimdi bu üçüncü idari genel gider muhasebesi yönteminde, bu gider, üretim maliyetini ölçmek için çalışma maliyetine ayrı olarak dahil edilir çünkü bir mal sahibi, idari maliyetlerin üretim maliyetleri ve satış ve dağıtım maliyetleri kadar önemli olduğunu düşünür.

Dezavantajları

- İdari genel gider, personel maaşı, kira vb. Gibi yönetim maliyetlerini içerir. Bu maliyetler, işte kar olsun ya da olmasın ödenmesi gereken sabit maliyetlerdir. Örneğin, kaçınılmaz bazı koşullar nedeniyle işletme ayın bir döneminde kapatılırsa, o zaman fabrikanın kirası da ödenecektir.

- Ayrıca, doğası gereği sabit olan bu idari maliyetlerin azaltılma yeteneği sınırlıdır. Merkezi yönetime sahip şirketler genellikle yüksek idari genel giderlere sahiptir.

Sonuç

İdari Genel Giderler, mal ve hizmetlerin üretimi ve satışı ile doğrudan bağlantılı olmayan genel giderlerdir. Bu genel giderler, kira, sigorta, ofis personeline ödenen maaş, matbaa ve kırtasiye giderleri, danışmanlık ve yasal ücretler, denetim ücretleri vb. Gibi dolaylı giderlerdir ve bu giderler ana iş faaliyetine bağlıdır ve aynı zamanda şirketin şirket.