Vadesi Gelen Yıllık Gelir Vergisinin Gelecekteki Değeri Nedir?

Gelecekteki yıllık ödeme vadesi değeri, her bir ödemenin her dönemin başında yapıldığı gelecekte alınacak tutarın değeridir ve bunu hesaplama formülü, her bir yıllık ödeme tutarının faiz oranıyla çarpılarak dönem sayısı eksi bir olanıdır. faiz oranına bölünür ve tam, bir artı faiz oranıyla çarpılır.

Yıllık Gelir Formülünün Gelecek Değeri

Matematiksel olarak şu şekilde temsil edilir:

FVA Vade = P * ((1 + r) n - 1) * (1 + r) / r

FVA Vadesi = Vadesi dolan yıllık gelirin gelecekteki değeri

- P = Periyodik ödeme

- n = dönem sayısı

- r = Efektif faiz oranı

Nasıl hesaplanır? (Adım adım)

- Adım 1: Öncelikle, her dönemde ödenecek ödemeleri belirleyin. Lütfen yukarıdaki formülün yalnızca eşit periyodik ödemeler durumunda geçerli olduğunu unutmayın. P. ile gösterilir.

- Adım 2: Ardından, geçerli piyasa oranına göre uygulanacak faiz oranını belirleyin. Paranın piyasaya yatırılması durumunda yatırımcının alacağı faiz oranıdır. Efektif bir faiz oranı elde etmek için, yıllık faiz oranını bir yıldaki dönemsel ödeme sayısına bölün. Rie r = Yıllık faiz oranı / Bir yıldaki periyodik ödeme sayısı ile gösterilir.

- Adım 3: Daha sonra, bir yıldaki periyodik ödeme sayısı ile yıl sayısı çarpılarak toplam dönem sayısı hesaplanır. Nie ile gösterilir, n = Yıl sayısı * Bir yıldaki periyodik ödeme sayısı.

- Adım 4: Son olarak, vadesi gelen yıllık gelirin gelecekteki değeri, yukarıda gösterildiği gibi periyodik ödemeye (adım 1), etkin faiz oranına (adım 2) ve birkaç döneme (adım 3) dayalı olarak hesaplanır.

Örnekler

Örnek 1

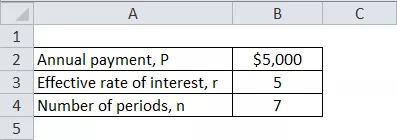

Kızının eğitimi için yeterli paradan tasarruf etmek amacıyla önümüzdeki yedi yıl boyunca her yılın başında 5.000 $ yatırmayı planlayan John Doe örneğini ele alalım. John Doe'nin yedi yılın sonunda alacağı miktarı belirleyin. Piyasada devam eden faiz oranının% 5 olduğunu lütfen unutmayın.

Yukarıda verilen bilgileri kullanarak Periyodik Ödeme için ödenmesi gereken yıllık gelirin GD'sini hesaplayın,

Anüite FV Due = P * ((1 + r) n - 1) * (1 + r) / r

= 5.000 TL * ((1 +% 5) 7 - 1) * (1 +% 5) /% 5

Ödenmesi Gereken Yıllık Gelir Değeri -

= 42.745,54 ABD Doları ~ 42.746 ABD Doları

Bu nedenle, yedi yıl sonra John Doe, kızının eğitimi için harcayacağı 42.746 dolara sahip olacak.

Örnek 2

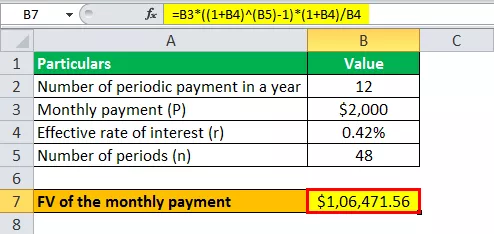

Nixon'un MBA'si için yeterli para biriktirme planlarına başka bir örnek verelim. Önümüzdeki dört yıl için (her ayın başında) 2.000 $ 'lık bir aylık ödeme yapmaya karar verir, böylece gerekli miktarda parayı toplayabilir. Eğitim danışmanına göre, Nixon, MBA için 100.000 $ isteyecek. Nixon'un mevduatlarının, bir banka tarafından uygulanan sürekli faiz oranının% 5 olduğunu göz önünde bulundurarak, MBA planlarını finanse edip etmeyeceğini kontrol edin.

Verilen,

- Aylık ödeme, P = 2.000 $

- Efektif faiz oranı, r =% 5/12 =% 0,42

- Dönem sayısı, n = 4 * 12 ay = 48 ay

Yukarıda verilen bilgileri kullanarak aylık ödeme için Ödenmesi Gereken Yıllık Gelir Vergisini hesaplayın,

= 2000 $ * ((1 +% 0.42) 48 - 1) * (1 +% 0.42) /% 0.42

Aylık Ödemenin gelecekteki değeri -

Rant FV Due = $ 106,471.56 ~ $ 106.472

Bu nedenle, planlanan depozitolarla Nixon'un, MBA için gereken miktardan (100.000 $) daha fazla 106.472 $ olması bekleniyor.

Alaka ve Kullanımlar

Vadesi gelen yıllık gelirin gelecekteki değeri TVM'nin başka bir ifadesidir. Bugün alınan para, bir süre sonra artacak şekilde şimdi yatırılabilir. Çarpıcı uygulamalarından biri hayat sigortası poliçesi için prim ödemelerinin hesaplanmasıdır. Maaştan gelen aylık katkının dönemsel ödeme olarak hareket ettiği ihtiyat fonu hesabında da uygulama bulur. Yıllık gelirin gelecekteki değeri, belirtilen iskonto oranına göre artar. Bu nedenle, iskonto oranı ne kadar yüksekse, yıllık gelirin gelecekteki değeri de o kadar yüksek olacaktır.