Sermaye Bütçeleme Teknikleri Nedir?

Sermaye bütçeleme tekniği, firmanın yapılacak yatırım ve yapılacak harcamaları dikkate alarak yatırım / proje kararını analiz etme ve fon mevcudiyeti, projenin ekonomik değeri, vergilendirme gibi faktörleri göz önünde bulundurarak karı maksimize etme sürecidir. , sermaye getirisi ve muhasebe yöntemleri.

İlk 5 Sermaye Bütçeleme Tekniği Listesi (örneklerle)

- Karlılık endeksi

- Geri ödeme periyodu

- Net bugünkü değer

- İç karlılık oranı

- Değiştirilmiş getiri oranı

Bunu örneklerle birlikte tek tek ayrıntılı olarak tartışalım -

# 1 - Karlılık Endeksi

Karlılık Endeksi temel tekniklerden biridir ve projenin yatırımı ile projenin getirisi arasındaki ilişkiyi ifade eder.

Kârlılık endeksi formülü tarafından verilen: -

Karlılık Endeksi = gelecekteki nakit akışlarının PV / ilk yatırımın PVPV'nin bugünkü değer olduğu yerde.

Esas olarak projeleri sıralamak için kullanılır. Projenin derecesine göre yatırıma uygun proje seçilir.

# 2 - Geri Ödeme Süresi

Bu sermaye bütçeleme yöntemi, karlı bir proje bulmaya yardımcı olur. Geri ödeme süresi, ilk yatırımın yıllık nakit akışlarına bölünmesiyle hesaplanır. Ancak en büyük dezavantajı, paranın zaman değerini görmezden gelmesidir. Paranın zaman değeri derken, bugün paranın gelecekte aynı miktardan daha fazla olduğunu kastediyoruz. Yani yarın bir yatırımcıya geri ödeme yaparsak, bu bir fırsat maliyeti içerir. Daha önce de belirtildiği gibi, geri ödeme süresi paranın zaman değerini göz ardı eder.

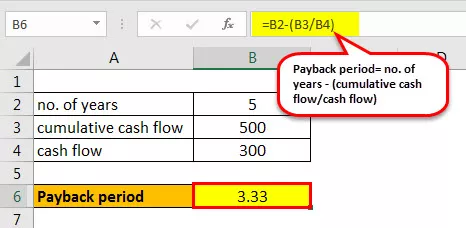

Yapılan yatırım tutarının geri kazanılması için kaç yıl gerekli olduğu hesaplanır. Daha kısa geri ödemeler, daha uzun geri ödeme sürelerinden daha caziptir. Aşağıdaki yatırım için geri ödeme süresini hesaplayalım: -

Misal

Örneğin, bir projede 1000 ₹ bir başlangıç yatırımı var ve sonraki beş yıl için ₹ 300 nakit akışı yaratıyor.

Bu nedenle geri ödeme süresi aşağıdaki gibi hesaplanır:

- Geri ödeme süresi = hayır. yıl - (kümülatif nakit akışı / nakit akışı)

- Geri ödeme süresi = 5- (500/300)

- = 3.33 yıl

Dolayısıyla yatırımın geri kazanılması 3,33 yıl sürecektir.

# 3 - Net Bugünkü Değer

Net Bugünkü Değer, gelen nakit akışının bugünkü değeri ile belirli bir süre boyunca giden nakit akışı arasındaki farktır. Bir projenin karlılığını analiz etmek için kullanılır.

NPV'nin hesaplanması için formül aşağıdaki gibidir: -

NPV = (Nakit Akışı / (1 + i) n ) - İlk YatırımBurada i iskonto oranı ve n yıl sayısıdır.

Misal

Bunu tartışmak için bir örnek görelim.

İndirim oranının% 10 olduğunu varsayalım

- NPV = -1000 + 200 / (1 + 0.1) 1 + 300 / (1 + 0.1) 2 + 400 / (1 + 0.1) 3 + 600 / (1 + 0.1) 4 + 700 / (1+ 0.1) 5

- = 574.731

Ayrıca temel excel formülleriyle de hesaplayabiliriz.

Kullanılabilecek "NPV" nin yerleşik bir excel formülü vardır. İndirim oranı ve nakit serisi 1 akar st geçen yıldan yıla argümanlar olarak kabul edilir. Formüle sıfır nakit akışını dahil etmemeliyiz. Daha sonra çıkarmalıyız.

- = NBD (İndirim oranı, 1 nakit akışı st yıl: Nakit 5 akışına inci yıl) + (-İlk yatırım)

- = NPV (% 10, 200: 700) - 1000

- = 574.731

NBD pozitif olduğu için projeye devam edilmesi önerilir. Ancak sadece NPV değil, IRR de projenin karlılığını belirlemek için kullanılır.

# 4 - İç getiri oranı

İç getiri oranı da firmanın yatırımı alıp almayacağını belirlemek için kullanılan en önemli teknikler arasındadır. Projenin karlılığını belirlemek için NPV ile birlikte kullanılır.

IRR, tüm nakit akışlarının tüm NPV'si sıfıra eşit olduğunda iskonto oranıdır.

NPV = (Nakit Akışı / (1 + i) n ) - İlk Yatırım = 0Burada indirim oranı olan "i" yi bulmamız gerekiyor .

Misal

Şimdi iç getiri oranını daha iyi anlamak için bir örnek tartışacağız.

Hesaplarken, NPV'nin sıfır olduğu oranı bulmamız gerekiyor. Bu genellikle hata ve deneme yöntemi ile yapılır, aksi takdirde aynı şekilde excel kullanabiliriz.

İndirim oranının% 10 olduğunu varsayalım.

% 10 indirimli NPV ₹ 574,730.

Dolayısıyla, NPV'yi 0 yapmak için indirim yüzdesini artırmamız gerekiyor.

Yani, iskonto oranını% 26.22'ye yükseltirsek, NPV 0.5, yani neredeyse sıfır.

Kullanılabilecek "IRR" nin yerleşik bir excel formülü vardır. Nakit akışı serisi bağımsız değişken olarak alınır.

- = IRR (0'dan 5. yıla kadar nakit akışı )

- =% 26

Dolayısıyla her iki şekilde de iç getiri oranı olarak % 26 elde ederiz .

# 5 - Değiştirilmiş İç Getiri Oranı

İç getiri oranının temel dezavantajı, miktarın IRR'ye yeniden yatırılacağını varsayması, ki durum böyle değil. MIRR bu sorunu çözer ve karlılığı daha doğru bir şekilde yansıtır.

Formül aşağıdaki gibidir: -

MIRR = (FV (Pozitif nakit akışları * Sermaye maliyeti) / PV (İlk harcamalar * Finansman maliyeti)) 1 / n −1Nerede,

- N = dönem sayısı

- FVCF = sermaye maliyetinde pozitif nakit akışının gelecekteki değeri

- PVCF = şirketin finansman maliyetindeki negatif nakit akışlarının bugünkü değeri.

Misal

Aşağıdaki örnek için MIRR'yi hesaplayabiliriz:

Sermaye maliyetinin% 12 olduğunu varsayalım. MIRR'de,% 14 olarak varsaydığımız yeniden yatırım oranını dikkate almamız gerekiyor. Excel'de aşağıdaki formüller gibi hesaplayabiliriz

- MIRR = (nakit 4'e yıl 0 akar inci yıl, sermaye oranının maliyeti, yeniden yatırım oranı)

- MIRR = (-1000: 600,% 12,% 14)

- MIRR =% 22

Excel'deki MIRR, dahili getiri oranından daha iyi bir tahmindir.

Sonuç

Bu nedenle sermaye bütçeleme yöntemleri, bir firmada yapılması gereken yatırımların karlılığına karar vermemize yardımcı olur. Yatırımın geri dönüşüne karar vermek için farklı teknikler vardır.