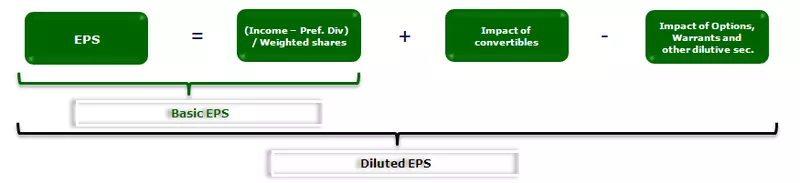

Seyreltilmiş EPS nedir?

Seyreltilmiş EPS, İmtiyazlı Hisseler, Hisse Senedi Opsiyonu, Varantlar, Dönüştürülebilir Borç Senetleri vb. Gibi Dönüştürülebilir Menkul Kıymetlerin kullanımını dikkate aldıktan sonra Hisse Başına Kazanç kalitesini kontrol etmek için bir finansal orandır.

Colgate Palmolive Hisse Başına Kazanç Planına bir göz atalım. İki çeşit EPS olduğunu not ediyoruz - Colgate'de Temel EPS ve Seyreltilmiş EPS . Lütfen unutmayın - EPS ve Hisse Başına Temel Kazanç'ı başka bir makalede daha önce tartıştık.

Sulandırıcı Menkul Kıymetlerin EPS Üzerindeki Etkisi Nedir?

Seyreltilmiş EPS'yi bulmak için, temel EPS'den başlayın ve ardından dönem boyunca ödenmemiş tüm seyreltici menkul kıymetlerin olumsuz etkisini ortadan kaldırın.

Seyreltilmiş EPS formülü aşağıdaki gibidir =

Seyreltici menkul kıymetlerin olumsuz etkileri, temel EPS formülünün payını ve paydasını ayarlayarak ortadan kaldırılır.

- Potansiyel olarak sulandırıcı tüm menkul kıymetleri tanımlayın: dönüştürülebilir tahvil, opsiyonlar, dönüştürülebilir imtiyazlı hisse senedi, hisse senedi varantları vb.

- Temel EPS'yi hesaplayın. Potansiyel olarak sulandırıcı menkul kıymetlerin etkisi hesaplamaya dahil edilmemiştir.

- Seyreltici mi yoksa anti-seyreltici mi olduğunu görmek için her potansiyel olarak seyreltici güvenliğin EPS üzerindeki etkisini belirleyin. Nasıl? Dönüştürmenin gerçekleşeceğini varsayarak ayarlanmış EPS'yi hesaplayın. Ayarlanmış EPS (>) temel EPS ise, güvenlik sulandırıcıdır (anti-seyreltici).

- Seyreltme önleyici menkul kıymetleri, hisse başına seyreltilmiş kazanç hesaplamasından hariç tutun.

- Seyreltilmiş EPS'yi hesaplamak için temel ve seyreltici menkul kıymetler kullanın.

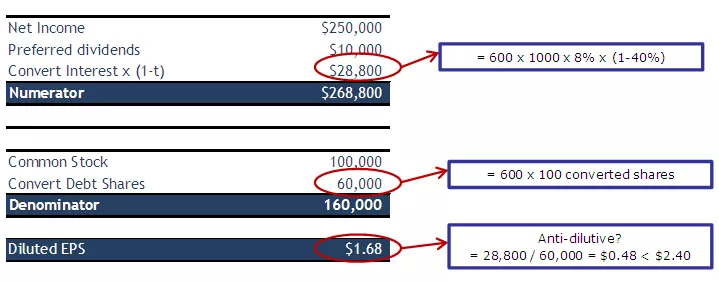

# 1 - Dönüştürülebilir Borcun Sulandırılmış hisse başına kazanç üzerindeki Etkisi

Pay Üzerindeki Etki

Dönüştürüldükten sonra, temel EPS formülünün payı (net gelir), bu potansiyel adi hisse senetleriyle ilişkili bir vergi hariç, faiz gideri miktarı ile artırılanlarla ilişkili bir vergi net faiz gideri miktarı kadar artar. Neden? Dönüştürülürse, tahvilde faiz olmayacak, dolayısıyla adi hisse senetlerine sağlanan gelir buna göre artacaktır. Vergi sonrası faiz kullanılır çünkü tahvil faizi vergiden düşülebilir, net gelir ise vergi sonrası bazda hesaplanır.

Payda Üzerindeki Etki

Dönüştürme sonrasında, temel EPS formülünün paydası (ağırlıklı ortalama hisse senetleri), bu hisse senetlerinin ödenmemiş olacağı zamana göre ağırlıklandırılarak, dönüşümden yaratılan hisse sayısı kadar artar: dönüşüme bağlı hisse sayısı = dönüştürülebilir ürünün nominal değeri tahvil / dönüştürme fiyatı.

Seyreltilmiş EPS'yi hesaplamadan önce, bu güvenliğin seyreltici olup olmadığını kontrol etmek gerekir. Dönüştürülebilir borcun sulandırıcı olup olmadığını kontrol etmek için hesaplayın

Bu sayı temel EPS'den azsa, dönüştürülebilir borç sulandırıcıdır ve seyreltilmiş EPS hesaplamasına dahil edilmelidir.

Dönüştürülebilir Borç Etkisi

2006 yılında, KK Enterprise 250.000 $ net gelir bildirdi ve 100.000 adi hisse senedine sahipti. 2006 yılında KK Enterprise,% 10'luk 1.000 hisse senedi, 100 $ parite imtiyazlı hisse senedi ihraç etti. 2006 yılında KK Enterprise, her biri 100 adi hisse senedine dönüştürülebilen 600 nominal değerde 1.000 $,% 8 tahvil ihraç etti. Seyreltilmiş hisse başına kazancı hesaplayın Vergi oranını varsayalım -% 40

SEYRELTİLMİŞ EPS HESAPLAMA

# 2 - Dönüştürülebilir İmtiyazlı Hisse Senedi Etkisi

Pay Üzerindeki Etki

Dönüştürme üzerine, temel EPS formülünün payı, tercih edilen temettü miktarı kadar artacaktır. Dönüştürülürse, dönüştürülebilir imtiyazlı hisse senedi için temettü olmayacak, bu nedenle adi hisse senetlerine sağlanan gelir buna göre artacaktır. Tahvil faizlerinden farklı olarak, tercih edilen temettüler vergiden düşülemez.

Payda Üzerindeki Etki

Dönüştürme işleminin ardından, temel EPS formülünün paydası, bu hisse senetlerinin ödenmemiş olacağı zamana göre ağırlıklandırılarak, dönüşümden yaratılan hisse sayısı kadar artacaktır: dönüştürmeden kaynaklanan hisse sayısı = dönüştürülebilir imtiyazlı hisse sayısı x dönüştürme oranı. Ödenmemiş süre, imtiyazlı hisse bir önceki yıl ihraç edilmişse yılın tamamı veya tercih edilen hisse cari yılda ihraç edilmişse yılın bir kesri olacaktır.

Hisse başına seyreltilmiş kazancı hesaplamadan önce, bu menkul kıymetin sulandırmayı önleyici olup olmadığını kontrol etmek gerekir.

Dönüştürülebilir tercih edilen stokun anti-seyreltici olup olmadığını kontrol etmek için hesaplayın

Bu sayı temel EPS'den azsa, dönüştürülebilir tercih edilen bir stok seyrelticidir ve seyreltilmiş EPS hesaplamasına dahil edilmelidir.

Dönüştürülebilir İmtiyazlı Hisse Senedi Etkisi

2006 yılında, KK Enterprise 250.000 $ net gelir bildirdi ve 100.000 adi hisse senedine sahipti. 2006 yılında KK Enterprise, her biri 40 adet hisseye dönüştürülebilen, 100 $ 'lık imtiyazlı hisse senedi olan% 10'luk 1.000 hisse ihraç etti. Seyreltilmiş EPS'yi hesaplayın. Vergi oranını varsayalım -% 40

SEYRELTİLMİŞ EPS HESAPLAMA

# 3 - Seçenekler ve Teminatlar

Hazine Hisse Senedi yöntemi, Opsiyonlar ve Varantlar gibi sulandırıcı menkul kıymetlerin etkisini hesaplamak için kullanılır.

Bu yöntem, opsiyonların ve teminatların yılın başında (veya daha sonra ihraç edildiyse) uygulandığını ve opsiyon ve varantların kullanımından elde edilen gelirlerin hazine için adi hisse senedi satın almak için kullanıldığını varsayar. Payda net gelirde herhangi bir düzeltme yoktur.

Hazine Stok Yöntemi için kullanılan 3 temel adım aşağıdadır

Hisse sayısındaki Net Artış için Hazine Hisse Senedi yöntemi formülü

Hisse sayısındaki Net Artış için Hazine Hisse Senedi yöntemi formülü

- Opsiyon veya varantın kullanım fiyatı hisse senedinin piyasa fiyatından düşükse seyreltme meydana gelir.

- Daha yüksekse, ortak payların sayısı azalır ve anti-seyreltici etki oluşur. İkinci durumda, egzersiz varsayılmaz.

Opsiyonların / Varantların Etkisi

2006 yılında, KK Enterprise 250.000 $ net gelir bildirdi ve 100.000 adi hisse senedine sahipti. 2006 yılında KK Enterprise,% 10'luk 1.000 hisse senedi, 100 $ parite imtiyazlı hisse senedi ihraç etti. Buna ek olarak, şirketin kullanım fiyatı (X) 2 $ ve cari piyasa fiyatı (CMP) 2.5 $ olan 10.000 opsiyonu vardır. Seyreltilmiş EPS'yi hesaplayın.

Vergi oranını varsayalım -% 40

TEMEL EPS ÖRNEĞİ

Seyreltilmiş EPS Hesaplama

Payda = 100.000 (temel hisse) + 10.000 (para opsiyonlarında) - 8.000 (geri satın alma) = 102.000 hisse

Lütfen derinlemesine kapsam için Hazine hisse senedi yöntemine bakın. Ayrıca, Stok Seçenekleri ve RSU'lara bakın

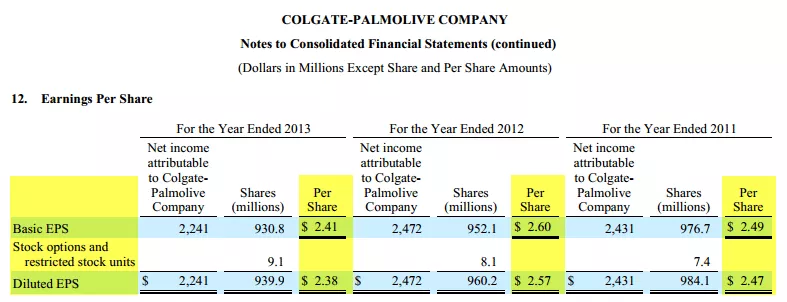

Colgate Seyreltilmiş EPS Analizi

Colgate'in Hisse Başına Kazanç programında aşağıdakilere dikkat ediyoruz

kaynak - Colgate 10K dosyaları

- Temel EPS Hesaplama Metodolojisi - Adi hisse başına temel kazanç, adi hisse senedi sahiplerinin kullanabileceği net gelirin, dönem için ödenmemiş adi hisse senetlerinin ağırlıklı ortalama hisse sayısına bölünmesiyle hesaplanır.

- Sulandırılmış Hisse Başına Kazanç Hesaplama Metodolojisi - Seyreltilmiş adi hisse başına kazanç, ağırlıklı ortalama adi hisse senedi sayısı artı dönem boyunca piyasada bulunan potansiyel adi hisse senetlerinin sulandırıcı etkisi temelinde hazine bonosu yöntemi kullanılarak hesaplanır.

- Seyreltici potansiyel adi hisse senetleri , tedavüldeki hisse senedi opsiyonlarını ve sınırlı hisse senedi birimlerini içerir.

- Sulandırmayı önleyici menkul kıymetler - 31 Aralık 2013, 2012 ve 2011 itibariyle, sulandırmayı önleyen ve sulandırılmış hisse başına kazanç hesaplamalarına dahil edilmeyen hisse senedi opsiyonlarının ortalama sayısı sırasıyla 1.785.032, 3.504.608 ve 3.063.536'dır.

- Hisse Dağılımı Düzeltmesi - 2013 Hisse Dağılımı'nın bir sonucu olarak, tüm hisse başına geçmiş veriler ve ödenmemiş hisse sayısı geriye dönük olarak ayarlandı.

Seyreltilmiş EPS yatırımcılar için ne kadar faydalıdır?

- Seyreltilmiş Hisse Başına Kazanç, yatırımcılar arasında pek popüler değildir çünkü bir “ya eğer” analizine dayanmaktadır. Ancak, bir kuruluşun hisse başına kazancını en gerçek anlamıyla belirlemek isteyen finansal analistler arasında oldukça popülerdir.

- Seyreltilmiş EPS'nin hesaplanmasının arkasındaki temel varsayım şudur - ya firmanın diğer dönüştürülebilir menkul kıymetleri hisse senetlerine dönüştürülürse.

- Firmanın sermaye yapısı karmaşıksa ve hisse senedi opsiyonları, varantlar, borç vb. İle ödenmemiş hisse senetlerinden oluşuyorsa, sulandırılmış hisse başına kazanç hesaplanmalıdır.

- Şirketin hisse başına kazancını değerlendirmede çok muhafazakar olan finansal analistler ve potansiyel yatırımcılar, hisse senedi opsiyonları, varantlar, borçlar vb. Gibi dönüştürülebilir tüm menkul kıymetlerin hisse senetlerine dönüştürülebileceğini ve ardından temel EPS'nin azaltılacağını varsayarlar.

- Tüm dönüştürülebilir menkul kıymetlerin hisse senetlerine dönüşeceği fikri sadece hayali bir fikir olsa da, yine de seyreltilmiş hisse başına kazancı hesaplamak, potansiyel bir yatırımcının şirketin sermaye yapısının tüm yönlerini incelemesine yardımcı olur.

Seyreltilmiş EPS (Hisse Başına Kazanç) Videosu

Önerilen Makale

Bu, Seyreltilmiş EPS için bir rehber olmuştur. Burada seyreltici menkul kıymetlerin - dönüştürülebilir hisse senetleri, imtiyazlı hisseler, opsiyonlar / varantların hisse başına kazanç üzerindeki etkisini tartışıyoruz. Gelişmiş paylaşımlar hakkında daha fazla bilgi edinmek için aşağıdaki makalelere de bakabilirsiniz -

- EPS - Tam Form

- Seyreltilmiş Hisse Örnekleri

- Karşılaştırma - Temel EPS ile Seyreltilmiş EPS

- Ters Stok Dağılımı