Net Çalışma Sermayesindeki Değişiklikler Nelerdir?

Net işletme sermayesindeki değişim, şirketin her hesap döneminde yeterli işletme sermayesinin korunduğundan emin olmak için hesaplanan diğer hesap dönemine kıyasla bir hesap döneminden itibaren net işletme sermayesindeki değişimdir. fon sıkıntısı olmamalı veya fonlar gelecekte atıl kalmamalıdır.

Formül

Net İşletme Sermayesindeki Değişimler = İşletme Sermayesi (Cari Yıl) - İşletme Sermayesi (Önceki Yıl)

Veya

Net İşletme Sermayesindeki Değişim = Dönen Varlıklarda Değişim - Cari Yükümlülüklerdeki Değişim.

Net İşletme Sermayesindeki Değişimler Nasıl Hesaplanır? (Adım adım)

- Adım 1 - Cari yıl ve önceki yıl için Cari Varlıkları bulun.

Mevcut varlık açısından aşağıdakileri dikkate alıyoruz:

-

-

- Envanter

- Alacak hesapları

- Önceden ödenmiş harcamalar

-

- Adım 2 - Mevcut Yıl ve Önceki Yıl için Mevcut Yükümlülüğü Bulun

Mevcut yükümlülüklerden aşağıdakileri dikkate alıyoruz:

-

-

- Ödenecek Hesaplar ve Tahakkuk Eden Giderler

- Ödenecek faiz

- Ertelenmiş Gelir

-

- Adım 3 - Mevcut Yıl ve Önceki Yıl için İşletme Sermayesi Bulun

-

- İşletme Sermayesi (Cari Yıl) = Dönen Varlıklar (cari yıl) - Cari Borçlar (cari yıl)

- İşletme Sermayesi (Cari Yıl) = Dönen Varlıklar (cari yıl) - Cari Borçlar (cari yıl)

-

- Adım 4 - Aşağıdaki formülü kullanarak Net Çalışma Sermayesindeki Değişiklikleri Hesaplayın -

-

- Net İşletme Sermayesi Formülündeki Değişiklikler = İşletme Sermayesi (Cari Yıl) - İşletme Sermayesi (Önceki Yıl);

-

Net İşletme Sermayesi Hesaplamasındaki (Colgate) Değişiklik

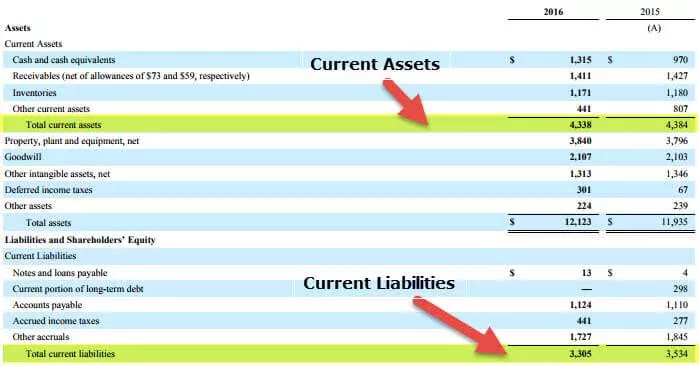

Aşağıda Colgate'in 2016 ve 2015 bilançosunun Anlık Görüntüsü bulunmaktadır.

Colgate için Çalışma Sermayesini hesaplayalım.

Çalışma Sermayesi (2016)

- Dönen Varlıklar (2016) = 4.338

- Kısa Vadeli Yükümlülükler (2016) = 3.305

- İşletme Sermayesi (2016) = 4.338 - 3.305 = 1.033 milyon $

Çalışma Sermayesi (2015)

- Dönen Varlıklar (2015) = 4.384

- Kısa Vadeli Yükümlülükler (2015) = 3,534

- İşletme Sermayesi (2015) = 4.384 - 3.534 = 850 milyon $

İşletme Sermayesindeki net değişim = 1033 - 850 = 183 milyon $ (nakit çıkışı)

Net İşletme Sermayesindeki Değişimlerin Analizi

İşletme sermayesindeki değişim, yıldan yıla değerde fiili değişim anlamına gelir; yani; cari varlıklardaki değişim eksi cari yükümlülüklerdeki değişim anlamına gelir. Değer değişimi ile birlikte işletme sermayesinin neden arttığını veya azaldığını anlayabileceğiz.

Aşağıda, Net İşletme sermayesinde bir değişikliğe neden olacak bir dizi eylem bulunmaktadır:

- Şirketin ödenmemiş krediye izin vermemesi durumunda, hesap alacakları azalacaktır. Ancak satışların azalan bir etkisi olabilir.

- Envanter planlaması, işletme sermayesindeki değişikliği de etkiler. Envanterdeki artış nakit kullanımını artırır.

- Ödenecek hesapların uzatılması, işletme sermayesindeki değişikliği etkiler.

- Şirketin büyüme hızı yüksekse, nakit miktarını daha çok stok satın almak ve alacaklarını artırmak için kullanır. O zaman nakit yoğun olarak kullanılacaktır.

İşletme nakit akışının bir göstergesidir ve nakit akış tablosuna kaydedilir. Ve nakit akışı, bir şirkete değer verirken dikkate alınması gereken önemli faktörlerden biridir. Kısa vadeli varlıkların bir yıldan diğerine kısa vadeli yükümlülüklere göre artıp azalmadığını gösterir.

Sonuç

Net İşletme sermayesi artıyorsa, şirketin likiditesinin arttığı sonucuna varabiliriz. Şirketin mevcut kaynaklarını daha iyi kullanabildiğini gösterebilir. Microsoft ve Walmart'ın yukarıdaki iki örneğinde gördüğümüz gibi, bazı şirketler negatif işletme sermayesine sahiptir ve bazı şirketler pozitiftir. Genel olarak, büyük miktarda envanter tutması gereken Walmart gibi şirketler, negatif işletme sermayesine sahiptir.

Yazılım şirketleri genellikle pozitif işletme sermayesine sahip olma eğilimindedir, çünkü ürünü satmadan önce bir envanter tutmaları gerekmez. Mevcut yükümlülüklerini artırmadan gelir elde edebileceği anlamına gelir. Nakit akışı, sadece işletme sermayesindeki bir değişiklikle artamaz veya azalamaz. Ancak yeterli olmazsa, şirketin verimliliği büyük ölçüde azalır.

- Cari varlıklar ve cari borçlar aynı tutarda artmışsa, net işletme sermayesinde herhangi bir değişiklik olmayacaktır.

- Değişim olumlu ise, cari borçlardaki değişim, dönen varlıklardan daha fazla artmıştır.

- Değişimin olumsuz olması, dönen varlıklardaki değişimin, cari borçlardan daha fazla arttığı anlamına gelir.