Kapitalizasyon ile Gider arasındaki temel fark, Kapitalizasyonun, doğası gereği sermaye olan bir harcama olarak katlanılan maliyeti muhasebeleştirme veya bu tür harcamaları işletmenin bir varlığı olarak muhasebeleştirme yöntemi iken, harcama, maliyetin Şirketin karı hesaplanırken toplam gelirden düşülen işletmenin gelir tablosu.

Kapitalizasyon ve Gider Yapma - Kapitalizasyon, bir masrafa rağmen bir varlık gibi bir maliyetin kaydedilmesi olarak tanımlanır. Bu tür bir değerlendirme, tamamen mevcut dönem boyunca ödenmediğine inanılan bir maliyet uzun bir süre içinde yapılırken yapılır. Temel bir kalemi şirketin gelir tablosundan çıkarırken, onu sadece amortismanı kârın tersine ana masraf olarak göstermek için firmanın bilançosuna dahil etmek, kârların önemli ölçüde artmasına neden olabilir.

Giderlerinin büyük bir kısmını işletme giderlerinden oluşan telekom devi WorldCom'a baktığımızda hat maliyetleri olarak anılıyor. Bu tür maliyetler, yerli telefon şirketlerine telefon hatlarını kullanmaları için sunulan ücretlerdi. Genel olarak, hat harcamaları, normal işletme harcamaları gibi normal bir şekilde ele alındı. Ancak, bu harcamaların bir kısmının keşfedilmemiş piyasalardaki gerçek yatırımlar olduğu ve önümüzdeki birkaç yıl için geri ödeme yapmasının beklenmediği varsayıldı. Bu mantık, 1990'ların ikinci yarısında firmasının hat maliyetlerini “sermayeye çevirmeye” başlayan şirketin CFO'su Scott Sullivan tarafından kullanıldı. Bu nedenle, bu harcamalar şirketin gelir tablosundan çıkarıldı ve böylece kâr birkaç milyar dolar artırıldı. Wall Street karşısında,WorldCom, endüstri uzmanları tarafından daha sonra tanık olunan büyük bir çöküşe kadar atlanan bir krizde bile aniden kar sağlamaya başladı gibi görünüyordu.

Worldcom, Temmuz 2002'de iflas ilan etti.

Bu makalede, Kapitalizasyon ve Harcama Karşılaştırmasını ve bunun finansal analist için neden hayati olduğunu tartışıyoruz -

- Capex ve Opex Farkları

- Büyük Harf Kullanımı mı Harcama mı

- Büyük Harf Kullanımı Örneği

- Büyük Harf Kullanımı - Gider Oluşturma - Temel Farklılıklar (Özet)

- Büyük Harf ve Gider Örneği

- Büyük Harcamaya Karşı Harcama - Mali Tablolara Etkisi

- Harcama veya Kapitalizasyon Gerekçesi

- Maddi Olmayan Varlıkların Büyük Harf Kullanımı

- Kapitalizasyon ve Harcama Sınırlamaları

- Sonuç

Büyük Harf ve Harcama Karşılaştırması

Kapitalizasyon, bir giderin bir varlığın kaydedilmesidir. Bu tür harcamaların faydalarının uzun bir süre için elde edileceğine inanılan zaman yapılır. Örneğin ofis eşyalarının hızlı harcandığına inanılıyor. Böylelikle aynı anda harcanacak şekilde işlem görürler. Bir taşıt, bir taşınmaz varlık gibi kaydedilir ve aracın ofis malzemelerine kıyasla çok daha uzun bir süre tüketilmesi beklendiğinden, önemli ölçüde uzun bir süre amortisman yoluyla harcanması beklenir.

Harcama, sermaye yatırımı yerine bir işletme gideri gibi herhangi bir harcamanın varsayımı olarak adlandırılır. Vergilendirme dikkate alındığında, doğrudan gelirden bir gider indirilir. Bir varlık amortismana tabi tutulduğunda veya herhangi bir işletme, varlığın faydalı ömrü boyunca bir dizi indirim gerçekleştirir.

Büyük Harf Kullanımı Örneği

Bir şirketin 2017'de 50.000 $ değerinde bir araba aldığını varsayalım. Şimdi şirket bu masrafı ödediğine göre, bu gideri (50.000 $) 2017 Gelir tablosunda mı almalıyız yoksa bu gideri başka bir şey olarak mı kaydetmeliyiz? Anladın!

Bir arabanın 10 yıllık bir faydalı ömre sahip olduğunu varsayalım. Bu, şirketin 10. yıla kadar bu arabadan faydalanabileceği anlamına geliyor. Bu nedenle, tüm harcamaları Gelir Tablosuna bir defada kaydetmek akıllıca olmayacaktır. Bu 50.000 $ 'lık masraftan yararlanmalı ve her yıl elde edilen değer kadar onu azaltmalıyız.

Her yıl elde edilen değer = 50.000 ABD Doları / 10 = 5.000 ABD Doları

Bu nedenle, 2017'nin başında Varlığa 50.000 $ 'lık gider kaydediyoruz. Yıl boyunca, 5000 $ değerinde değer kullanıyoruz, bu nedenle yıl sonu Varlık = 50.000 $ - 5.000 $ = 45.000 $.

Yukarıda tartışılan giderin tamamı muhasebe boyunca amortisman olarak adlandırılır.

Büyük Harf Kullanımı - Gider Oluşturma - Temel Farklılıklar (Özet)

Harcama ve kapitalizasyon arasında bir seçimle ilgili en önemli öneri, her dönem karı rapor ederken. Harcamaya karşı herhangi bir varlıktan sermayeleştirmeyi seçerseniz, bu daha yüksek karlara yol açarken, art arda daha yüksek vergilere ve gelişmiş iş değerine yol açar. Bununla birlikte, herhangi bir varlık için kapitalizasyon yerine harcamayı seçersek, tam tersi sonuçlar verecektir.

| Kapitalizasyon | Gider |

| Bilançoda bir varlık olarak kaydedilen maliyet | Gelir tablosunda işletme gideri olarak kaydedilen maliyet |

| Herhangi bir maliyeti kapitalize ederken ve daha sonra amorti ederken, maliyetin daha uzun bir süreye yayılmasına neden olur | Normal şartlar altında, herhangi bir satın alma işlemi yapılırken tüm masraf yapılır. |

| Varlık kapitalizasyonu için, mevcut yıldan daha fazlasını kapsayan değerli bir ömre sahip olmalıdır. Bu varlıklar tüm işi yürütebilecek nitelikte olmalıdır. Ancak, müşterilere satılan herhangi bir envanter, sermaye varlığı olmaya hak kazanmaz. Sabit varlıklar genellikle ekipman veya patentler veya telif hakları gibi bir dizi maddi olmayan varlık olarak kabul edilir. Genellikle sabit varlıklar, amortismana karşı amortismana tabi tutulmalıdır. | Bir iş kurarken veya satın alırken, IRS, kişinin iş başlangıcı veya tedarik maliyetlerini karşılamasını sağlar. Bir patentin, telif hakkının, ticari markanın veya karşılaştırılabilir rasyonel bir mülkün tüketilmesi için yapılan harcamalar amortismana tabi tutulabilir. Satın almayı düşündüğünüz herhangi bir ürünün veya işletmenin itibarının veya adının devam eden kullanımı nedeniyle genellikle satış sırasında gerçekleşmesi beklenen şerefiye geri ödenebilir. Genel olarak IRS, Amerika Birleşik Devletleri'nin tamamında petrol kuyularının geliştirilmesi veya konumlandırılması amaçlanan jeolojik harcamaların geri ödenmesine izin verir. Hatta araştırma harcamaları geri ödenebilir. |

| Genel Bir Kural: Belirli bir dolar aralığının ötesindeki herhangi bir tedarik, sermaye harcaması veya kapitalizasyon olarak sayılır. | Genel Bir Kural: Tahsis edilen dolar aralığından daha az satın alma, işletme harcaması olarak kabul edilir |

| Muhasebeye göre, bir varlığın kapitalizasyonu üzerine, varlığın hala ekonomik değere sahip olduğu varsayılır ve gelecek dönemlere fayda sağlayacağına inanılır ve bu nedenle bir bilançoda belirtilir. | Gider, gelir elde etmek için günlük işlemler yoluyla herhangi bir işletmenin katlandığı temel ekonomik maliyetlerden oluşur. Her işletmenin, vergiye tabi geliri, dolayısıyla vergi yükümlülüğünü en aza indirmek için, vergiden düşülebilir tüm harcamaları, gelir vergisi beyannamelerinde mahsup etmesine izin verilir. En yaygın iş harcamaları; tedarikçi ödemeleri, çalışanlara ödenen ücretler, fabrika kirası ve ekipmanın amortismanından oluşur. |

Ayrıca, kontrol edin - Sermaye Kiralamasına karşı İşletme Kiralaması

Büyük Harf ve Gider Örneği

2016 yılında şirket, 2.250 $ 'lık işletme giderlerinin aktifleştirilmesi gerektiğini keşfetti ve bu da amortisman giderini 300 $ artıracaktı.

Düzeltilmiş Toplam Varlıkları ve Özkaynakları Hesaplayın

Düzeltilmiş Toplam varlıkları hesaplamak için aşağıdaki değişiklikleri yapmamız gerekir -

- Gider aktifleştirildiği için, onu Toplam Varlıklara eklemeliyiz (2.250 $)

- Bu aktifleştirilmiş gider nedeniyle artan amortisman, toplam varlık tabanından (300 $) düşülmelidir.

- Toplam Düzeltilmiş Özsermaye = 15.300 $ + 2250 - 300 = 17.250 $

Düzeltilmiş Geliri Hesaplayın

Burada yine iki düzenleme var.

- Vergi Öncesi Kazanç'a 2250 $ 'lık İşletme Giderinin eklenmesi gerekmektedir.

- 300 $ 'lık Ek Amortisman gideri azaltılmalıdır.

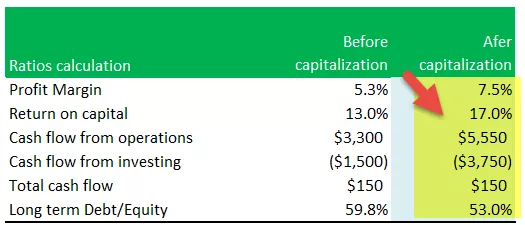

Oranları Hesapla - Büyük Harf ve Gider Yapma

Kar marjı

- Düzeltilmiş Kar Marjı = Düzeltilmiş Net Gelir / Satışlar

- Düzeltilmiş Kâr Marjı = 4.515 $ / 60.000 $ =% 7,5

- Net Kârdaki artış nedeniyle Düzeltilmiş Kar Marjı artar

Sermaye Getirisi

- Düzeltilmiş Sermaye Getirisi = (Düzeltilmiş Net Gelir + Faiz Gideri) / Ortalama Varlık

- Düzeltilmiş Sermaye Getirisi = (4.515 $ + 750 $) / (29.100 + 32.850) / 2 =% 17

- Bu formülde pay, düzeltilmiş net gelirdeki artışı artırır; ancak, 2016 yılında düzeltilmiş Varlık'taki artış nedeniyle payda artmaktadır.

- Paydaki artışın etkisinin paydaya göre daha yüksek olduğunu ve bu oranın% 13'ten% 17'ye yükseldiğini not ediyoruz.

Faaliyetlerden Nakit Akışı

- Faaliyetlerden Düzeltilmiş Nakit akışı = Faaliyetlerden nakit akışı (düzeltmeden önce) + İşletme giderleri yanlış düşüldü.

- Operasyonlardan Düzeltilmiş Nakit Akışı = 3.300 $ + 2250 = 5.550 $

Yatırımdan Nakit Akışı

- Yatırımlardan Düzeltilmiş Nakit akışı = Yatırımlardan gelen nakit akışı (düzeltmeden önce) - Aktifleştirilmiş gider

- Operasyonlardan Düzeltilmiş Nakit Akışı = - 1.500 - 2250 = - 3.750 $

Toplam Nakit Akışı

- Net Gelirdeki değişikliklerden kaynaklanan vergi etkisini görmezden gelirsek, toplam nakit akışı 150 $ 'da aynı kalır

Uzun Vadeli Borç / Özkaynak

- Özkaynaklara Uyarlanmış Uzun Vadeli Borç = Uzun Vadeli Borç / Düzeltilmiş Özkaynak = 9.150 $ / 17.250 =% 53

Gider Kapitalizasyonundan Sonra Yapılan Düzeltmenin Özeti

Oranların çoğunun büyük harf kullanımından sonra olumlu bir etki gösterdiğini not ediyoruz.

Büyük Harcamaya Karşı Harcama - Mali Tablolara Etkisi

Maliyetleri kapitalize etme seçimi genellikle firmanın mali tablolarını etkiler. Varlık kapitalizasyonu gerçekleştirirken ilgili bazı kritik alanlar, firmanın finansal tablolarını değiştirme biçimleriyle birlikte şunları içerir:

Bilanço Etkisi - Büyük Harcama - Harcama

- Firmanın konsolide varlıkları, maliyetlerinin aktifleştirilmesi üzerine büyür.

- Öz sermaye üzerindeki etki, uzun vadede ihmal edilebilir olacaktır; ancak başlangıçta hissedarın öz sermayesi daha büyük olacaktır.

| Bilanço | Gider | Büyük harfle yazılıyor |

| Varlık ve Sorumluluk | Daha düşük | Daha yüksek |

| Kaldıraç Oranları (borç / öz sermaye, borç / varlık) | Daha yüksek | Daha yüksek baz nedeniyle daha düşük |

| Defter Değeri / Hisse | Daha düşük | Daha yüksek |

Gelir Tablosu Etkisi - Kapitalizasyon ve Gider Yapma

- Maliyetlerin kapitalizasyonu, firmanın rapor edilen gelirinin tutarsızlığını normalleştirecektir çünkü maliyet beyanlar arasında paylaşılacaktır.

- Kârlılık açısından bakıldığında, şirket başlangıçta daha fazla karlılığa sahip olmalıdır.

| Gelir Tablosu | Gider | Büyük harfle yazılıyor |

| Gelir Değişkenliği | Daha fazla değişkenlik | Yıldan yıla net gelir üzerinde yumuşatıcı etki |

| Gelirlerin eşleştirilmesi | Daha az gelir ve maliyet eşleşmesi | Ertelenen ve gelirlerle eşleştirilen maliyet |

| Karlılık (İlk yıllar) | Tüm giderler IS üzerinden akarken daha düşük | Maliyet amorti edildikçe daha yüksek |

| Karlılık (Sonraki yıllar) | Tüm maliyetler harcandığı için daha yüksek | Kapitalize edilmiş maliyetin amortismanı nedeniyle daha düşük |

Nakit Akışı Etkisi - Kapitalizasyon ve Harcama Karşılaştırması

- Firmanın harcamalarını aktifleştirdiğini varsayalım. Etki sadece operasyonlardan gelen nakit akışı ve Yatırımlardan gelen nakit akışı üzerinde olacaktır.

| Nakit akımı | Gider | Büyük harfle yazılıyor |

| Faaliyetlerden Nakit Akışı | Daha düşük | Daha yüksek |

| Yatırımdan Nakit Akışı | Daha yüksek | Daha düşük |

| Toplam Nakit Akışı | Aynı | Aynı |

İlgili Makaleler

- Sermaye Kiralamasının Tanımı

- Operasyonel Kiralama Muhasebesi

- Maddi varlıklar

- Oran analizi

Harcama veya Kapitalizasyon Gerekçesi

Firmalar, herhangi bir maliyetin harcanması veya kapitalize edilmesi gerekip gerekmediğini belirlerken, genellikle varlıkları iki ana segmente ayırmak için daha kolay bir teknik kullanırlar.

- Muhtemel kazançlar sağlayan varlıklar

- Herhangi bir potansiyel kazanç sağlamayan varlıklar

Firmanın maliyetlerinden bazıları, firma için sadece bir kerelik fayda sağlayacaktır ve bu nedenle ikinci segmente girer. İşletmenin bunlar aracılığıyla olası kazançlar elde edeceğine inanılmadığından, bunlar genellikle masraflandırılmış maliyetlerdir.

Bunun yerine, olası kazançlar sunan varlıklar sıklıkla aktifleştirilebilir ve bu nedenle harcamalar mali tablolar arasında dağıtılır.

Kolay bir örnek, bir sigorta poliçesinin ödenmesi olabilir. Firma, sabit tarihli bir poliçe örneğin iki yıllığına satın alırken tüm bedelini tek seferde ödeyebilir. Sigorta firmaya yakın gelecekte de yardımcı olacağından, harcamalardan faydalanabilir.

Maddi Olmayan Varlıkların Büyük Harf Kullanımı

Kuruluşlar, parasal olmayan ve herhangi bir fiziksel madde içermeyen maddi olmayan varlıklarla bile karşılaşabilirler; ancak yine de şirket için faydalar sağlıyorlar. Bazı maddi olmayan varlık örnekleri arasında telif hakları, patentler veya araştırma ve geliştirme harcamaları yer alır.

Patentler

- Dahili olarak geliştirilen patentler Bilançoda görünmüyor

- SFAS 2, patentlerin geliştirilmesiyle ortaya çıkan tüm maliyetlerin ortaya çıktıkça masraflandırılmasını gerektirir

- Emsallerine uygun bir işlemde alınan patentler, satın almak için ödenen maliyette bilançoda görünecektir.

- Patentler, hangisi daha kısa ise, yasal ömür veya faydalı ömür kullanılarak itfa edilir.

İyi niyet

- Şerefiye ancak bir firma başka bir firma satın aldığında kaydedilebilir

- Emsallerine uygun işlem, Şerefiyenin değerinin kanıtıdır

- SFAS 142 uyarınca, Şerefiye artık amortismana tabi tutulmaz, ancak değer düşüklüğü için test edilir

- Şerefiye değer düşüklüğüne uğradığında yazılır ve zarar cari dönemde gelir tablosundan geçirilir.

- Yöneticilerin çok fazla iyi niyet yazmak için teşvikleri olabilir veya hiçbir zaman iyi niyet yazmayabilirler.

Reklamlar

- Reklam, potansiyel müşterileri firmanın ürün veya hizmetleri hakkında bilgilendirmek için yapılan harcamalardır.

- Başarılı reklamcılığın faydaları birçok dönem için geleceğe uzanabilir. Bununla birlikte, bu tür faydaların ölçülmesi çok zordur

- GAAP, çoğu reklam maliyetinin derhal masraflandırılmasını gerektirir

- Büyük harf kullanımından daha muhafazakar!

Araştırma ve Geliştirme için Muhasebe

- Ar-Ge harcamalarının gelecekteki faydaları, bir projenin başlangıcında oldukça belirsizdir

- SFAS 2, neredeyse tüm Ar-Ge harcamalarının gerçekleştiğinde masraflandırılmasını gerektirir

- Ar-Ge durumunda ihtiyatlılık muhasebesi ilkesi uygulanır

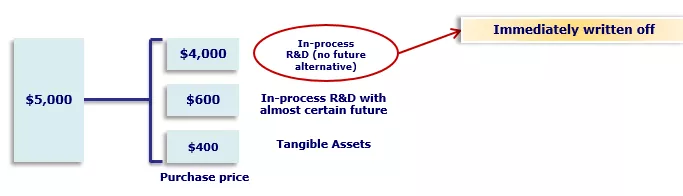

- Bununla birlikte, bir firma başka bir firma satın aldığında, toplam satın alma fiyatı, satın alınan bireysel varlıklar arasında paylaştırılmalıdır.

- SFAS 2, satın alma fiyatının bir kısmının süreç içi Ar-Ge'ye tahsis edilmesini ve derhal iptal edilmesini gerektirir

- Yöneticiler, satın alma fiyatının büyük bir bölümünü satın alınan süreç içi Ar-Ge'ye tahsis etmek için güçlü bir teşvike sahiptir.

Yazılım Geliştirme Maliyetlerinin Muhasebeleştirilmesi

- Yazılım geliştirme için iç harcamaların muhasebesi için daha liberal

- Yazılım geliştirme maliyeti, birçok küçük, büyüyen hizmet şirketi için büyük bir maliyettir ve bu onların ana varlıklarıdır.

- FASB'yi SFAS 86'yı formüle ederken daha liberal olmaya teşvik etti

Kapitalizasyon ve Harcama Sınırlamaları

Kapitalizasyon

- Herhangi bir varlık kapitalizasyonunun temel kuralı olduğu gibi, bu varlığın firma için uzun vadeli kazanç veya değer artışına sahip olması durumunda, bu yasanın bazı dezavantajları var gibi görünüyor. Örneğin, bu tür varlıklar şirkete kesinlikle uzun vadeli faydalar sunsa da, araştırma ve geliştirme (Ar-Ge) maliyetleri aktifleştirilemez.

- Çoğu ülkenin Ar-Ge harcamalarının kapitalizasyonunu reddetmesinin temel nedenlerinden biri, kazançlar hakkındaki şüphenin üstesinden gelmektir. Bir yatırımdan beklenen kazanımların sorunlu olup olmayacağını değerlendirmek ve sonuç olarak bu tür maliyetleri gidermek daha kolaydır.

- Ancak, farklı ülkelerdeki yerel muhasebeciler, Ar-Ge maliyetlerini analiz etmek için farklı yöntemler kullanabilir.

- Buna ek olarak, bir varlığın kapitalizasyonu, şirketin bilançosunda gösterildiği gibi, şirketin mali tablolarını bir ölçüde etkileyebilecek varlıkların değerlerini abartabilir.

- Son olarak, envanter maliyetlerinin aktifleştirilemeyeceğini hatırlamak çok önemlidir. Bu envanteri uzun vadede elinde tutmaya istekli olduktan ve onu önümüzdeki iş döngüsünde satmayı planladıktan sonra bile, ancak harcamalar aktifleştirilemez.

Gider

- Bir işe başlarken, masraflarla ilgili bazı kritik sınırlamalar olduğuna inanılıyor. Bazı durumlarda, anlık maliyetler, başlangıç mali yılı için firmanın kapitalizasyon kurallarının kapsamına girmese bile aktifleştirilebilir.

- Ar-Ge maliyetleri genellikle bir gider olarak alındığından, varlığın edinimi ile ilgili bazı yasal ücretlerin patent ücretleri ile birlikte aktifleştirilebileceği de dikkate alınmalıdır.

- Ayrıca, yükseltme veya onarımlarla ilgili masrafları giderirken dikkatli olunmalıdır. Bir öğenin değeri önemli ölçüde artarsa veya ürünün ömrü artarsa, maliyetler daha iyi bir şekilde aktifleştirilebilir.

- Son olarak, harcama, işletmenin kazanılan toplam gelirini düşürür ve bu nedenle, kısa vadeli fonların bu değişikliği ayarlayabilmesini sağlama konusunda dikkatli olunmalıdır.

Sonuç - Kapitalizasyon ve Gider Yapma

Harcamaya karşı kapitalizasyonun, herhangi bir işletmenin finansal politika yapısının hayati bir yönü olduğuna inanılmaktadır. Maliyetler, şirketin iş finansmanı üzerinde önemli bir etkiye sahip olabilirken, hem kapitalizasyon hem de masraflardan yararlanma kabiliyetini elde etmek çok önemlidir.

Harcamaların muhasebe yönetimi, herhangi bir kârlı gelir tablosu ile bir zararı gösteren tablo arasında kritik bir fark olduğunu kanıtlayabilir. Bu seçenekler arasından seçim yapmak zor olabilir. Bununla birlikte, genel olarak, harcamaya karşı kapitalizasyon, işletmenin geleceğini parlak tutarken işletmeye önemli büyüme fırsatları sunabilir.