Çalışma Oranı Formülü nedir?

İşletme oranı formülü, şirketin işletme giderlerinin net satışlara oranıdır; burada işletme giderleri, yönetim giderleri, satış ve dağıtım giderleri, satılan malların maliyeti, maaş, kira, diğer işçilik maliyetleri, amortisman vb. işletme maliyeti oranı veya işletme gider oranı. Oran genellikle yüzde cinsinden ifade edilir. İşletme oranı ne kadar düşükse, şirket için o kadar iyidir. Çünkü daha düşük bir oran, operasyonlarını verimli bir şekilde yürüttüğünü gösterir.

Satılan malların maliyeti, işletim oranını bulmak için işletme giderlerine eklenir.

Faaliyet Oranı Formülü = Faaliyet Giderleri / Net Satışlar * 100

Açıklama

İşletme giderlerinin satılan malların maliyetini içermesi durumunda işletme oranının hesaplanması için aşağıdaki adımlar atılacaktır.

Adım 1 : Tüm işletme giderlerini toplayın.

Adım 2: Net satışları bulun. Net satışları bulmak için iade edilen mallar gibi belirli kalemler brüt satışlardan düşülür.

Adım 3: İşletim oranını bulmak için aşağıdakileri kullanın:

Faaliyet Oranı Formülü = Faaliyet Giderleri / Net Satışlar * 100

Bazı durumlarda satılan malın maliyeti işletme giderlerinden ayrı olarak verilir. Bu gibi durumlarda, satılan malın maliyeti işletme giderlerine eklenir.

Çalışma Oranının Hesaplanması

Aşağıdaki örnekler bize konu hakkında daha fazla netlik verecektir.

Örnek 1

Blue Trust Inc. için net satış 5.000 $ 'dır. İşletme giderleri 3.000 $ 'dır. İşletme giderlerine dahil olmayan satılan malın maliyeti 1.000 dolardır. Şirket için işletim oranını hesaplayın.

Çözüm

İşletim oranının hesaplanması için aşağıda verilen verileri kullanın

- Faaliyet Giderleri: 3000

- Satılan Malın Maliyeti: 1000

- Net Satışlar: 5000

Bu nedenle, işletim oranının hesaplanması aşağıdaki gibidir,

= (3000 + 1000) / 5000

- Blue Trust Inc. için işletim oranı% 80'dir.

Örnek 2

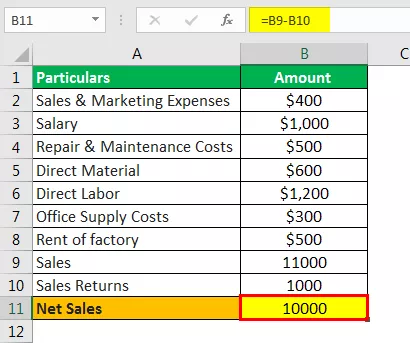

Radley Inc. Maliyet Muhasebecisi kayıtlarını inceliyordu. Ocak ayında aşağıdaki masrafların yapıldığını öğrendi :

- Satış ve Pazarlama Giderleri: 400 $

- Maaş: 1.000 $

- Onarım ve Bakım Maliyetleri: 500 $

- Doğrudan Malzeme: 600 $

- Doğrudan İşçilik: 1.200 $

- Ofis Arz Maliyetleri: 300 $

- Fabrika Kirası: 500 $

Satışlar 11.000 dolardı ve satış iadeleri 1.000 dolardı. İşletim oranını hesaplayın.

Çözüm

Öncelikle Net satışları hesaplamamız gerekiyor

Net satış

- = 11.000 - 1.000 ABD Doları

- Net Satışlar = 10.000 $

İşletme masrafları

= 400 ABD Doları + 1000 ABD Doları + 500 ABD Doları + 600 ABD Doları + 1200 ABD Doları + 300 ABD Doları + 500 ABD Doları

- Faaliyet Giderleri = 4500

Bu nedenle, işletim oranının hesaplanması aşağıdaki gibidir,

= 4500/10000 *% 100

Not

Faiz giderleri faaliyet gideri olmadığı için eklenmez.

Örnek 3

Bir Ekonomist, aynı sektördeki farklı firmaların faaliyet oranlarını karşılaştırıyor. Aşağıdaki verileri alır: Bu firmaların her biri için işletme giderlerini hesaplayın. Hangi firma en yüksek işletme verimliliğine sahiptir?

| Firma | Net satış | İşletme Oranı |

| Bir | 50.000 $ | % 60 |

| B | 10.000 $ | % 70 |

| C | 40.000 $ | % 50 |

| D | 10.000 $ | % 80 |

| E | 100.000 $ | % 70 |

| F | 600 $ | % 70 |

| G | 20.000 $ | % 40 |

Çözüm

Bu nedenle, Faaliyet Giderleri aşağıdaki formül kullanılarak hesaplanabilir:

Faaliyet Giderleri = Faaliyet Oranı * Net Satışlar

=% 60 * 50000 ABD doları

- Faaliyet Giderleri = 30000

Benzer şekilde, B, C, D, E, F ve G firmaları için işletme giderlerini hesaplayabiliriz.

En düşük işletme oranına sahip firma, en yüksek işletme verimliliğine sahiptir. Firma G, bu firmalardan en düşük faaliyet oranına sahiptir. Bu nedenle, G firması en yüksek işletme verimliliğine sahiptir.

Hesap makinesi

Bu hesap makinesini kullanabilirsiniz

| İşletme masrafları | |

| Net satış | |

| Çalışma Oranı Formülü | |

| Çalışma Oranı Formülü = |

|

||||||||||

|

Alaka ve Kullanımlar

- Faaliyet oranının bir dönem artış eğilimi göstermesi, şirket için olumsuz bir işaret olarak kabul edilmektedir. Maliyet kontrol sisteminin iyi çalışmadığını veya olmadığını gösterebilir. Böyle bir senaryoda, şirketin maliyet kontrol sistemini iyileştirmesi gerekir. Firmanın marjlarının zamanla artmasını sağlayacaktır.

- Bir dönem boyunca işletme oranındaki düşüş olumlu bir işaret olarak görülüyor. İşletme giderlerinin net satışların daha düşük bir yüzdesini oluşturduğunu gösterir, bu da şirketin daha verimli çalıştığını gösterir.

- Aynı sektördeki iki şirketin verimliliğini karşılaştırmaya yardımcı olacağından, bir işletme oranının şirketler arası karşılaştırması yapılacaktır. Normlar endüstriden endüstriye farklılık gösterir. Bu nedenle, belirli bir endüstri için yüksek bir oran başka bir endüstri için geçerli olmayabilir.

- Bu oranın sınırlamalarından biri de borç ve faiz ödemelerini dikkate almamasıdır. Yani bu oran şirketin sermaye yapısından etkilenmez. Bu nedenle, iki şirket, birincisinin borçsuz olduğunu ve diğerinin yüksek kaldıraçlı olduğunu söylüyorlar, eğer faaliyet giderleri aynı ise, aynı faaliyet oranına sahip olacaklar. Bu nedenle, analiz yapılırken, borç-öz sermaye oranının işletme oranı ile birlikte kullanılması gerekir.