Sermaye Dişli Oranı nedir?

Sermaye dişli oranı, toplam öz sermaye ile toplam borç arasındaki orandır; Bu, bir analist bir şirkete yatırım yapmaya çalışırken ve şirketin doğru bir sermaye yapısına sahip olup olmadığını karşılaştırmak istediğinde özellikle önemli bir ölçüttür.

Petrol ve Gaz şirketlerinin çoğunun Sermaye Arttırma Oranı 2013'ten bu yana düşüş yaşadı. Neden? Bu iyi mi kötü mü?

Ama önce Capital Gearing oranı nedir? Bize şirketlerin sermaye yapısını anlatır. Genel olarak, Sermaye Düzenlemesi Öz Sermayenin Toplam Borç oranından başka bir şey değildir. Sermaye yapısı hakkındaki bu kritik bilgiler, bu oranı yatırım yapmadan önce bakılması gereken en önemli oranlardan biri haline getirmektedir.

Bu oran sayesinde yatırımcılar, firmanın sermayesinin ne kadar dişli olduğunu anlayabilirler. Firmanın sermayesi düşük veya yüksek dişli olabilir. Bir firmanın sermayesi, diğer sabit faizli veya temettü getiren fonlardan ziyade daha adi hisse senetlerinden oluştuğunda, düşük vitesli olduğu söylenir. Öte yandan, firmanın sermayesi daha az adi hisse senetlerinden ve daha fazla faiz veya temettü getiren fonlardan oluştuğunda, yüksek dişli olduğu söylenir.

Şimdi, şirketin sermayesinin yüksek dişli mi yoksa düşük vitesli mi olduğunu bilmek neden önemli? İşte nedeni. Düşük vitesli şirketler, daha az faiz veya temettü ödeme eğilimindedir, bu da ortak hissedarların çıkarını sağlar. Öte yandan, yüksek dişli şirketlerin yatırımcıların riskini artıracak şekilde daha fazla faiz vermesi gerekiyor. Bu nedenle, bankalar ve finans kurumları zaten yüksek donanımlı olan şirketlere borç vermek istemiyorlar.

Ayrıca, Kapitalizasyon Oranına bir göz atın

Sermaye Dişli Oranı Formülü

Şimdi, bir firmanın sermaye yapısının özünü anlamak için oranı tek başımıza hesaplayabilmemiz için formüle daha yakından bakalım.

Sermaye dişli oranını şu şekilde hesaplayabilirsiniz -

Sermaye Dişli Oranı = Adi Hissedarların Özsermayesi / Sabit Faiz getiren fonlar.

Adi Hisse Senedi Özkaynağına ve Sabit (gelirli) Faizli fonlara neleri dahil edeceğimizi anlayalım.

- Adi Hisse Senedi : Hissedarların özsermayesini alacağız ve İmtiyazlı Hisse'yi (varsa) düşeceğiz.

- Sabit Faiz getiren fonlar: Burada liste uzundur. Şirketlerin faiz ödediği birçok bileşeni dahil etmemiz gerekiyor. Örneğin, uzun vadeli kredileri / borçları, tahvilleri, tahvilleri ve imtiyazlı hisse senetlerini dahil edeceğiz.

Dolayısıyla yukarıdan, adi hisse senedi ile sermaye yapısının diğer tüm bileşenleri arasındaki basit oranı alacağımız açıktır. Ve orandan, şirketin sermayesinin yüksek dişli mi yoksa düşük vitesli mi olduğunu anlayabiliriz.

Sermaye Düzenleme Oranının Yorumlanması

Her şeyden önce, sermaye dişli oranına finansal kaldıraç da denir. Finansal kaldıraç, erişim alanını genişletmesi gereken bir firma için iyi bir şeydir. Ancak aynı zamanda, bir firmanın ödünç aldığı kredilerin faizlerini ödemek ve borcunu ödemek için yeterli gelir elde etmesi de aynı derecede faydalıdır. Bu nedenle, herhangi bir ekonomik gerileme yaşandığında yüksek dişli şirketler büyük risk altındadır. Ekonomik çöküş sırasında, bu şirketler iflas başvurusunda bulunur. Bu nedenle, firmanın devam eden faaliyeti için ödenemeyecek kadar borca bağlı kalmak her zaman iyi bir fikir değildir. Peki firmaların neye ihtiyacı var? Tek kelimelik cevap "denge" dir.

İkincisi, şirketlerin sermaye donanımlarını tasarlarken dikkat ettikleri bir kavram var ve bu "öz sermaye ile ticaret". Sermaye düzenlemesinin çok önceden planlanması gerektiğinden, şirketlerin bu “öz sermaye ticareti” kavramına değer vermesi önemlidir. Bu, işletmenin net geliri faiz ödemesinin maliyetinden fazla olduğu sürece, adi hisse senedi sahiplerinin paylarını kazanmaya devam edeceği anlamına gelir, bu da basit bir ifadeyle "hissedarların servet maksimizasyonu" olarak adlandırılabilir. Birçok iş düşünürü, "hissedarların servetini en üst düzeye çıkarmanın" bir işletmeyi yönetmenin en önemli amaçlarından biri olduğunu savunuyor. Bu nedenle, şirketin son derece dişli mi yoksa düşük vitesli mi olduğunu ve şirketin faiz ödemesini karşılama ve makul bir kar elde etme açısından nasıl bir performans gösterdiğini anlamak önemlidir.

Sermaye Dişli Oranı Örneği

Bu kavramı tüm yönleriyle ele alabilmemiz için sermaye düzenini açıklamak için birkaç örnek alacağız.

Örnek 1

A Şirketi hakkında aşağıdaki bilgilere sahibiz -

| Detaylar | ABD Doları cinsinden |

| Ortak sermaye | 300.000 |

| Kısa vadeli borç | 200.000 |

| Uzun vadeli borç | 300.000 |

Sermaye dişli oranını bulmalıyız.

Bu örnek basittir ve oranı bulmak için değeri doğru yere koyacağız.

| Detaylar | ABD Doları cinsinden |

| Kısa Vadeli Borç (1) | 200.000 |

| Uzun Vadeli Borç (2) | 300.000 |

| Faiz içeren fonlar (1 + 2) | 500.000 |

Sermaye Dişli Oranı = Adi Hissedarların Özsermayesi / Sabit Faiz getiren fonlar

| Detaylar | ABD Doları cinsinden |

| Özkaynaklar (3) | 300.000 |

| Faiz taşıyan fonlar (4) | 500.000 |

| Sermaye Dişli Oranı | 3: 5 (Yüksek dişli) |

Yukarıdaki orandan, borcun sermaye yapısında öz sermayeden daha yaygın olduğu sonucuna varabiliriz. Bu nedenle, son derece dişli.

Örnek 2

MNP Şirketi, son 2 yıldır aşağıdaki bilgileri sağlamıştır -

| Detaylar | 2015 (ABD Doları cinsinden) | 2016 (ABD Doları cinsinden) |

| Ortak Sermaye | 300.000 | 400.000 |

| Tercih Edilen Stok% 7 | 200.000 | 100.000 |

| Tahvil @% 8 | 300.000 | 200.000 |

Sermaye dişli oranını hesaplamalıyız ve firmanın son 2 yıldır yüksek dişli mi yoksa düşük dişli mi olduğunu görmeliyiz.

Yukarıdaki örnekten, tercih edilen hisse senedi ve tahvillerin temettü ve faiz getiren fonlar olduğunu görebiliriz. Ve ayrıca bize ortak öz sermaye verildi.

Faiz / temettü getiren fonları toplayarak şunu elde ederiz -

| Detaylar | 2015 (ABD Doları cinsinden) | 2016 (ABD Doları cinsinden) |

| Tercih Edilen Stok% 7 | 200.000 | 100.000 |

| Tahvil @% 8 | 300.000 | 200.000 |

| Toplam faiz / temettü içeren fonlar | 500.000 | 300.000 |

Şimdi son 2 yıl için sermaye dişli oranını hesaplayabiliriz -

| Detaylar | 2015 (ABD Doları cinsinden) | 2016 (ABD Doları cinsinden) |

| Ortak Sermaye (A) | 300.000 | 400.000 |

| Toplam faiz / temettü içeren fonlar (B) | 500.000 | 300.000 |

| Sermaye Dişli Oranı (A / B) | 3: 5 | 4: 3 |

Bu orana göre 2015 yılında firmanın yüksek vitese sahip olduğunu rahatlıkla söyleyebiliriz. Ancak daha sonra, 2016 yılında adi sermaye arttıkça, firmanın sermaye yapısı düşük seviyeli hale geldi. Buradaki fikir, sermaye yapısında adi hisse senedi öz sermayesi ve faiz / temettü getiren fonların oranını görmektir. Firmanın sermaye yapısı daha fazla faiz / temettü getiren fonlardan oluşuyorsa, o zaman firmanın sermayesi son derece uyumludur ve bunun tersi de geçerlidir.

Örnek 3

F Corporation tarafından sağlanan aşağıdaki bilgilere bakalım -

| Detaylar | ABD Doları cinsinden |

| Ortak sermaye | 840.000 |

| Tercih edilen stok | 160.000 |

| Banka Kredili Mevduat | 50.000 |

| Kısa vadeli borç | 600.000 |

| Uzun vadeli borç | 300.000 |

F Corporation için sermaye dişli oranını hesaplayın.

Burada ilginç bir ek var. Bir banka kredisi kredisinin verildiğini görebiliriz. Banka kredisini adi hisse senedi tutmaya mı dahil etmeliyiz yoksa faiz getiren fonlara mı dahil etmeliyiz?

Yakından bakarsak, bir banka kredisinin, hesabında hiç yokken fazladan borçluya nakit teklif ederek faiz talep eden bir kredi biçimi olduğunu görürüz. Bu nedenle, bir banka kredili mevduat için borçlunun faiz ödemesi gerekir. Bu, faiz getiren fonlara dahil edilmesi gerektiği anlamına gelir.

Öyleyse, bu örnekte faiz / temettü getiren fonları hesaplayalım -

| Detaylar | ABD Doları cinsinden |

| Tercih edilen stok | 160.000 |

| Banka Kredili Mevduat | 50.000 |

| Kısa vadeli borç | 600.000 |

| Uzun vadeli borç | 300.000 |

| Toplam Faiz / Temettü Getiren Fonlar | 11.10.000 |

Şimdi, bu oran -

| Detaylar | ABD Doları cinsinden |

| Ortak sermaye | 840.000 |

| Faiz / Temettü Getiren Fonlar | 11.10.000 |

| Sermaye Dişli Oranı | 21:37 (Yüksek vitesli) |

Bu durumda da firmanın sermayesi son derece dişli.

Şimdi soru kalır: Bir firma, sermayesinin yüksek düzeyde dişli olduğunu anlarsa ne yapar ve sermayeyi kademeli olarak düşük vitesli hale getirmek için harekete geçmesi gerekir.

Sermaye Dişli Oranını Hesaplayın - Nestle Örneği

Aşağıdaki anlık 31 olarak Nestle Konsolide bilançosu olup st 2014 ve 2015 Aralık

kaynak: Nestle

Nestle'nin 2015 ve 2014 yıllarındaki toplam borcunun hesaplaması aşağıdaki gibidir -

- Finansal Borcun Mevcut Payı 2015 ve 2014 yıllarında sırasıyla 9,629 İsviçre Frangı ve 8,810 İsviçre Frangı olmuştur.

- Uzun Vadeli Borç Payı = 11.601 İsviçre Frangı (2015) ve 12.396 İsviçre Frangı (2014)

- Toplam Borç (2015) = CHF 9.629 + CHF 11.601 = CHF 21.230

- Toplam Borç (2014) = 8,810 CHF + 12,396 CHF = 21,206 CHF

Sermaye Dişli Oranının Hesaplanması

| Milyonlarca CHF'de | 2015 | 2014 |

| Toplam Özsermaye (1) | 63.986 | 71.884 |

| Toplam Borç (2) | 21.230 | 21.206 |

| Borç Toplam Özsermaye | 3,01x | 3,38x |

Sermaye Dişli oranı 2014'te 3,38x'ten 2015'te 3,01x'e düşmüştür. Bu Oran, esas olarak hazine hisselerinin geri satın alınmasının katkıda bulunduğu Özkaynaktaki düşüş ve ayrıca çevirme rezervlerindeki düşüş nedeniyle azalmıştır.

Sermaye Dişli Oranı - Petrol ve Gaz Şirketleri Örnek Olay İncelemesi

Aşağıda Exxon, Royal Dutch, BP, Noble Energy ve Chevron'un Borç Karşılığı Özkaynak grafiği bulunmaktadır.

Veri kaynağı: ycharts

Aşağıdaki tablo bize bu Petrol ve Gaz şirketlerinin 2007 - 2015 arasındaki Capital Gearing oranlarını vermektedir.

| Yıl | BP | Chevron | Asil Enerji | Kraliyet Hollandalı | Exxon Mobil |

| 2015 | 1.85 | 3.97 | 1.30 | 2.79 | 4.56 |

| 2014 | 2.14 | 5.59 | 1.70 | 3.78 | 6.07 |

| 2013 | 2.69 | 7.33 | 1.93 | 4.04 | 7.66 |

| 2012 | 2.43 | 11.29 | 2.03 | 4.63 | 14.33 |

| 2011 | 2.52 | 12.11 | 1.77 | 4.26 | 9.07 |

| 2010 | 2.10 | 9.39 | 3.01 | 3.34 | 9,78 |

| 2009 | 2.93 | 9.00 | 3.02 | 3.89 | 11.51 |

| 2008 | 2.75 | 10.12 | 2.78 | 5,47 | 11.99 |

| 2007 | 3.08 | 11.30 | 2.56 | 6.85 | 12.72 |

Veri Kaynağı: ycharts

Tüm şirketler arasında, özellikle 2013 yılından sonra, sermaye dişli oranındaki düşüşte ortak bir eğilim. 2013-2014'te emtia (petrol) fiyatlarında bir yavaşlama başladı ve bu, çoğu petrol ve gaz şirketinin vurulduğu yerdir. Bu şirketler, operasyonlardan güçlü nakit akışları oluşturamadılar ve bir finansman kaynağı olarak borca güvenmek zorunda kaldılar, böylece toplam borcunu artırdılar. Borçtaki bu artış, oranın düşmesine neden oldu.

Pepsi'nin Sermaye Dişli Oranındaki Düşüşünün Araştırılması

Pepsi'nin Sermaye Geliştirme Oranının neden düştüğünü düşünüyorsunuz?

Veri kaynağı: ycharts

Sermaye Dişli Oranı üç nedenden dolayı düşebilir -

- Borç Artışı

- Özkaynakta Azalma

- Hem (1) hem de (2), her biri anlamlı bir şekilde katkıda bulunur.

Aşağıdaki grafikte Pepsi'nin yıllar içindeki Borç ve Özkaynaklarına bakalım.

kaynak: ycharts

Borcun son 5 yıllık dönemde düzenli olarak arttığını not ediyoruz. 2015 yılında Pepsi'nin borcu, 28.90 milyar dolara kıyasla 32.28 milyar dolardı.

Ancak, dikkat edilmesi gereken önemli olan, özkaynaklardaki ani bir değişikliktir. Pepsi'nin özkaynakları 2013'te 24,28 milyar dolardan 2015'te 11,92 milyar dolara düştü.

Özkaynaktaki bu ani düşüşe neyin sebep olduğunu inceleyelim.

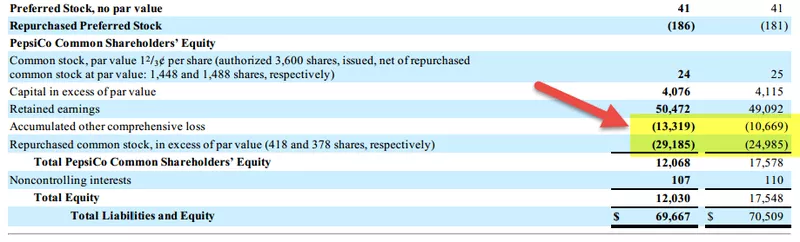

Aşağıda Pepsi'nin Bilanço Hissedarının 2015 ve 2014 tarihli Özkaynak bölümünün bir anlık görüntüsü bulunmaktadır.

kaynak: Pepsi SEC Filings

İki kalemin özkaynakların azalmasına katkıda bulunduğunu not ediyoruz.

- Birikmiş Diğer kapsamlı zararlarda artış. Bunlar gerçekleşmemiş kayıplardır ve forex kazançları / zararları, menkul kıymetlerdeki gerçekleşmemiş kazançlar / zararlar vb. Öğeleri içerebilir.

- Hazine hissesinde artışa neden olan Hisselerin geri alımı. Hisse senetlerinin bu geri alımı, Hissedarların Özkaynaklarında bir azalmaya neden oldu.

Yukarıdan da görebileceğimiz gibi, Pepsi'nin Sermaye Geliştirme Oranındaki düşüşe katkıda bulunan en önemli faktör, Hissedar Özkaynaklarındaki keskin düşüş oldu.

Şirketler Sermaye Düzenleme Oranını nasıl azaltır?

Sermayeyi azaltmak için bir firmanın yapabileceği genellikle dört şey vardır. Firmaların sermaye donanımlarını azaltmaları için birkaç neden vardır.

Birincisi, firmanın işini kolaylaştırarak daha fazla yatırımcı çekmesi gerekiyor. Firmanın sermayesi çok yüksekse yatırımcıların yatırım yapması çok riskli olur. Bu nedenle, firma sermaye donanımını azaltıncaya kadar ve sürece, daha fazla yatırımcı çekmek zor olacaktır.

İkinci olarak, firmanın süreklilik ilkesini takip etmesi gerekir. Firmanın sermayesi uzun bir süre daha yüksek tutulursa, borcu ödemeleri zorlaşır ve sonuç olarak iflas başvurusunda bulunmaları gerekir.

Öyleyse, sermaye düzenini azaltmak için firmaların yapabileceği dört şey nedir?

İşte onlar -

- Dönem için karları artırın: Sermaye donanımını azaltmanın en iyi ve çoğu zaman en ihtiyatlı yolu daha fazla kar elde etmektir. Firma daha fazla nakit akışı yaratabilirse (daha fazla kar her zaman daha fazla nakit girişi anlamına gelmez, ancak daha fazla nakit girişi genellikle daha iyi kar anlamına gelebilir), o zaman firmaların borcu ödemesi ve yüksek dişli oranını düşürmesi daha kolay olacaktır. .

- İşletme sermayesini azaltmaya çalışın: Firmaların işletme sermayesini azaltmaları gerekiyorsa, stok seviyelerini düşürmeleri, borçlulardan ödemeyi hızlı bir şekilde almaları ve alacaklılara ödeme süresini uzatmaları gerekir. Daha kısa sürede daha fazla nakit, borcun hızlı bir şekilde ödenmesine yardımcı olacaktır. (ayrıca, işletme sermayesi oranına bakın)

- Kredileri hisseye dönüştürme: Firmalar kredileri nakit yerine hisse teklif ederek hisseye dönüştürebilirler. İki şekilde yardımcı olacaktır. Her şeyden önce, firmaların borçlarını kapatmak için daha fazla nakit yaratmaları gerekmeyecek. İkincisi, firmalar daha fazla nakde sahip olsalar bile, onu başka yerlerde kullanabilecekler ve sonuç olarak borç hisseye dönüşecek.

- Nakit üretmek için hisse satmak : Firmalar hisse satabiliyorsa, borçlarını ödemek için nakit parası olacaktır. Ancak bir firma çok uzun süre iş hayatında kalmak istiyorsa bu pek iyi bir fikir değildir.

Sınırlamalar

Sermaye Dişli Oranı, bir firmanın sermayesinin uygun şekilde kullanılıp kullanılmadığını bulmak için yararlı bir orandır. Yatırımcılar için sermaye oranı oranının önemi, yatırımın riskli olup olmadığıdır. Firmanın sermayesi daha fazla faiz getiren fonlardan oluşuyorsa, bu yatırımcılar için daha riskli bir yatırım demektir. Öte yandan, firma daha fazla adi hisse senedine sahipse, yatırımcıların menfaati dikkate alınacaktır.

Sermaye oranı oranının tek olası sınırlaması şudur - bu oran, bir şirkete yatırım yapmayı düşündüğünüzde bakmanız gereken tek oran değildir. İşte bunun arkasındaki temel mantık. Diyelim ki A Şirketi'nin sermaye yapısına bakıyorsunuz. A Şirketi'nin 2016 yılında% 40 adi hisse senedi ve% 60 ödünç alınan fon var. Şimdi, A Şirketinin riskli bir yatırım olacağına karar veriyorsunuz çünkü çok dişli. Ancak büyük bir resim elde etmek için bir veya iki yıllık verilerin ötesine bakmanız gerekir. Şirketin sermaye yapısının son on yılına bakmanız ve ardından A Şirketinin daha uzun süredir yüksek vitese sahip olup olmadığını görmeniz gerekir. Eğer evet ise, o zaman kesinlikle daha riskli bir yatırımdır. Ama senaryo bu değilse ve acil ihtiyaçları için borç almışlarsa,sonra devam edebilir ve yatırım hakkında düşünebilirsiniz (şirketin diğer oranlarını da kontrol ettiğiniz gerçeğine bağlı olarak).

Son analizde

Sermaye dişli oranı, düşünüldüğünden daha önemlidir. Bir şirkete yatırım yapmak istiyorsanız görmeniz gereken ilk şeylerden biridir. Bir şirketin projelerini finanse etme kararı, şirketin uzun vadeli varlığı hakkında çok şey söylüyor. Şirket sadece karlı projelere yatırım yapması gerektiği için sürekli olarak yüksek risk alıyorsa, yatırım yapmadan önce iki kez düşünmelisiniz. İhtiyat olmadan hiçbir planlama başarılı olamaz. Bu nedenle, şirketin sermaye oranına bakın, şirketin net nakit akışına bakın ve yatırım hakkında herhangi bir karar vermeden önce şirketin net gelirine bakın.

Sermaye Dişli Oranı Videosu

Faydalı Gönderi

- Finansal Kaldıraç Derecesi Formülü

- Temettü Getiri Oranı Hesaplaması

- Temettü Ödeme Oranı Örneği

- Faiz Karşılama Oranı