Birikmiş Amortisman Nedir?

Bir varlığın birikmiş amortismanı, varlığın satın alındığı tarihten raporlama tarihine kadar üzerinde tahakkuk ettirilen kümülatif amortisman tutarıdır. Varlığın alış fiyatı ile bilançodaki defter değeri arasındaki fark olan ve bilançoda sabit kıymet bölümü altında bir kalem olarak kolayca bulunabilen bir karşı hesaptır.

Birikmiş Amortisman Formülü

Hesaplama, elden çıkarılan bir varlığın amortisman gideri düşülürken, dönem başındaki amortismana cari dönemde uygulanan amortisman giderinin eklenmesiyle yapılır.

Birikmiş amortisman formülü = Dönemin başlangıcında birikmiş amortisman + Dönem için amortisman gideri - Elden çıkarılan varlıkların birikmiş amortismanı

Örnekler

Hesaplamayı daha iyi anlamak için bazı basit ve gelişmiş örneklere bakalım.

Örnek 1

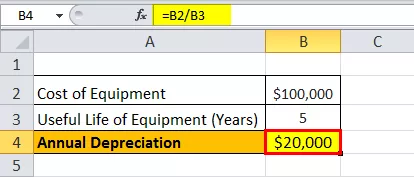

100.000 $ değerinde ve faydalı ömrü 5 yıl olan bir ekipman satın alan A şirketi örneğini ele alalım. Ekipmanın yararlı ömrünün sonunda herhangi bir kurtarma değerine sahip olması beklenmemektedir. Ekipman, doğrusal yöntemle amortismana tabi tutulacaktır. 1 yılı sonunda birikmiş amortisman belirleyin st yıl ve 3 rd yıl.

Aşağıda 1 yılı sonunda birikmiş amortisman hesaplanması için veridir st yıl ve 3 rd yıl.

Şirket, ekipmanı önümüzdeki 5 yıl boyunca kullanacağından, ekipmanın maliyeti önümüzdeki 5 yıla yayılabilir. Düz çizgi yöntemine göre ekipmanın yıllık amortismanı şu şekilde hesaplanabilir:

Yıllık amortisman = 100.000 ABD Doları / 5 = önümüzdeki 5 yıl boyunca yılda 20.000 ABD Doları.

Bu nedenle, 1 sonra hesaplama st yıl olacak -

Birikmiş amortisman formula 1 sonra st yıl 1 boyunca yıllık 1 + Amortisman başlangıcında yıl = Acc amortisman

= 0 + 20.000 ABD doları

= 20.000 $

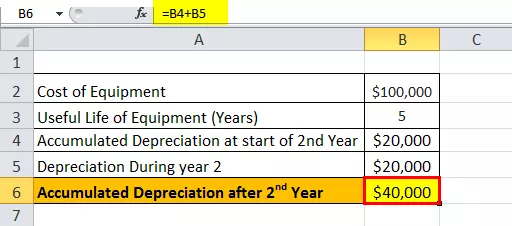

Bu nedenle, 2. yıldan sonra -

2. yıldan sonra birikmiş amortisman formülü = 2. yılın başlangıcındaki birikmiş amortisman + 2. yıldaki amortisman

= 20.000 ABD Doları + 20.000 ABD Doları

= 40.000 $

Bu nedenle, 3. yıldan sonra -

3. yıldan sonra birikmiş amortisman formülü = 3. yılın başlangıcında birikmiş amortisman + 3. yıldaki amortisman

= 40.000 ABD Doları + 20.000 ABD Doları

= 60.000 ABD Doları

Örnek 2

31 Aralık 2018 tarihinde sona eren mali yılın sonunda birikmiş amortismanı aşağıdaki bilgilere dayanarak hesaplayalım:

- 1 Ocak 2018'deki Brüt Maliyet: 1.000.000 $

- 1 Ocak 2018 tarihindeki hesap amortismanı: 250.000 $

- 100.000 $ değerinde amortismana sahip 400.000 $ değerindeki ekipman 1 Ocak 2018'de elden çıkarıldı

- Makine, faydalı ömrü boyunca (5 yıl) doğrusal amortisman yöntemine göre amortismana tabi tutulacaktır.

31 Aralık 2018 tarihinde sona eren mali yılın sonunda birikmiş amortisman hesaplaması verileri aşağıdadır.

Soruya göre, bir yıl boyunca amortisman şu şekilde hesaplanacaktır:

Bir yıl boyunca amortisman = Brüt maliyet / Yararlı ömür

= 1.000.000 ABD Doları / 5

Bir yıl içindeki amortisman = 200.000 $

Bu nedenle 31 Aralık 2018 tarihi itibarıyla Birikmiş amortisman hesaplaması,

31 Aralık 2018 itibarıyla birikmiş amortisman, = 1 Ocak 2018 itibarıyla birikmiş amortisman, + Bir yıl boyunca amortisman - Elden çıkarılan varlık için tahakkuk amortismanı

31 Aralık 2018 itibarıyla birikmiş amortisman = 250.000 $ + 200.000 - 100.000 $

= 350.000 ABD Doları

Alaka ve Kullanım

Muhasebe açısından, birikmiş amortisman, aktifleştirilen varlıklarla ilgili olduğu için önemli bir husustur. Aktifleştirilen varlıklar sadece bir yıl için değil, bir yıldan fazla bir süre için değer sağlar ve muhasebe ilkeleri, giderlerin ve karşılık gelen satışların eşleştirme konseptine göre aynı dönemde muhasebeleştirilmesi gerektiğini öngörür. Aktifleştirilmiş varlıklar durumunda bu eşleştirme prensibini karşılamak için, dünya çapındaki muhasebeciler amortisman adı verilen süreci kullanır.

Amortisman gideri, satın alındığı yıldan itibaren ve varlığın kalan faydalı ömrü boyunca gelir tablosunda muhasebeleştirilen toplam aktifleştirilmiş varlığın bir kısmıdır. Daha sonra satın alma tarihinden raporlama tarihine kadar amortismana tabi tutulan varlığın toplam tutarıdır. Bir varlığın birikmiş amortisman tutarı varlığın ömrü boyunca artar, çünkü amortisman gideri varlığa karşı tahakkuk ettirilmeye devam eder, bu da sonunda varlığın defter değerini azaltır. Bu nedenle, bir muhasebecinin bir varlık için ne kadar faydalı ömür kaldığını izlemesine de yardımcı olabilir.