Bir Mortgage için Amortisman Planı nedir?

Bir ipotek için Amortisman Çizelgesi, bu kredi ödemesinin ne kadar anapara geri ödemesine ne kadar ve faiz ödemesi için ne kadar olduğunu gösteren periyodik kredi ödemelerinin tablo halindeki bir temsilidir.

- Tüm periyodik ödemeler eşit tutarda olmasına rağmen, programdaki ilk periyodik ödemeler daha yüksek bir faiz tutarı içerir. Buna karşılık, programdaki sonraki dönemsel ödemeler büyük ölçüde ana para ödemesinden oluşur.

- Faiz bileşeni ve anapara bileşen karışımındaki bu değişiklik, bir kredi amortisman çizelgesinde, kalan kredinin ana bileşenin ödenmesi nedeniyle amortismana uğraması nedeniyle sonraki dönemsel ödemelerde uygulanan faizin azalması nedeniyle oluşur.

- Son olarak, ipoteğin amortisman çizelgesi tablosunun son satırı, kredinin tüm süresi boyunca faiz ve anapara olarak ödenen toplam tutarı gösterir.

Periyodik Ödemelerin Hesaplanması

Bir ipotek için amortisman tablosunun ana bileşeni periyodik ödeme, anapara ödemesi ve faiz ödemesidir. Periyodik ödeme şu şekilde hesaplanır:

Tek bir dönemde ödenen faizin formülü (birbirini takip eden iki periyodik ödeme arasında) aşağıda belirtildiği gibi basittir,

Ödenen faiz = Ödenmemiş kredi * Faiz oranı

Dönemsel ödemede vadeli kredinin ana bileşeni şu şekilde hesaplanır:

Anapara geri ödemesi = Periyodik ödeme - Tahakkuk eden faiz

Açıklama

Bir ipotek için amortisman çizelgesi (excel olarak) aşağıdaki yedi adımda elde edilebilir:

Adım 1: Başlangıçta açılış bakiyesi olan ödenmemiş kredi tutarını belirleyin.

Adım 2: Ardından, her dönem için uygulanan faiz oranını hesaplayın.

Adım 3: Şimdi kalan dönem sayısı olan kredi tutarının kullanım süresini belirleyin.

Adım 4: Mevcut bilgilere dayanarak, periyodik ödeme miktarı, yukarıda verilen periyodik ödeme formülü ile hesaplanabilir.

Adım 5: Şimdi, iki ardışık periyodik ödeme arasında ödenen faiz, ödenmemiş anapara ile tahsil edilen faiz oranı çarpılarak hesaplanır, yani,

Ödenen faiz = Ödenmemiş kredi * Faiz oranı.

Adım 6: Şimdi, periyodik ödeme hem faiz hem de anapara bileşenini içerdiğinden, dönem için ana bileşen, genel periyodik ödemeden tahakkuk eden faizin düşülmesiyle elde edilir, yani,

Anapara geri ödemesi = Periyodik ödeme - Tahakkuk eden faiz

Adım 7: Son olarak, kapanış bakiyesi açılış bakiyesinden anapara geri ödemesi düşülerek hesaplanır, yani,

Kapanış bakiyesi = Açılış bakiyesi - Anapara geri ödemesi

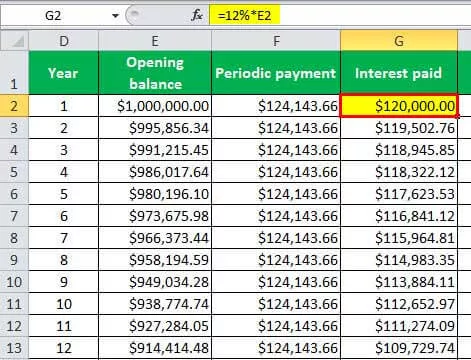

Aşağıdaki tablo gösterimi, excel'deki bir amortisman çizelgesinin bir gösterimidir (ipotek için)

Excel'de Amortisman Çizelgesi Örneği (Mortgage)

Önümüzdeki 30 yıl içinde geri ödenmesi gereken 1.000.000 $ tutarında kredisi olan bir şirket olduğunu varsayalım. Eşit yıllık geri ödeme yıllık% 12 faiz oranıyla yapılacaktır.

Bu nedenle, soruya göre,

- Ödenmemiş kredi = 1.000.000 $

- Faiz oranı =% 12

- Dönem sayısı = 30 (ödemeler yıllık olduğundan)

Yukarıdaki bilgileri kullanarak, Amortisman Tablosu için Periyodik Mortgage Ödemesi excel tablosunu hesapladık.

Yani Periyodik Ödeme -

Daha sonra yukarıda belirtilen formülü kullanarak ödenen faizi hesapladık.

Öyleyse Ödenen Faiz -

Dolayısıyla aşağıdaki tablo, yukarıdaki bilgilere göre excel'deki ipotek amortisman çizelgesidir,

Dolayısıyla yukarıdaki tablodan 1.000.000 $ 'lık bir krediye ödenen toplam faizin 2.724.309.73 $ olduğu, yani ödenen faizin fiili kredinin yaklaşık 2.7 katı olduğu görülmektedir. Ayrıca tablodan 24. yıla kadar ödenen faizin anapara ödemesinden fazla olduğu görülmektedir ki bu da faiz ödemelerinin başlangıçta anapara ödemesinden daha yüksek olduğunu göstermektedir.

Bu Mortgage Amortisman Çizelgesi Excel Şablonunu buradan indirebilirsiniz - Amortisman Çizelgesi Excel Şablonu