Bilanço Kalemleri Sınıflandırmaları

Genel olarak tüm Bilançoda bulunan kalemler; Nakit, envanter, alacak hesapları, yatırımlar, peşin ödenmiş giderler ve sabit varlıklar gibi Varlıkları; uzun vadeli borç, kısa vadeli borç, Ödenecek Hesaplar, Şüpheli Hesaplar için Ödenek, tahakkuk eden ve ödenecek borçlar vergileri gibi borçlar; ve Hissedarların öz sermaye benzeri Hisse sermayesi, ek ödenmiş sermaye ve dağıtılmamış karlar.

En yaygın bilanço kalemleri aşağıda listelenmiştir -

- Nakit ve Benzerleri (Dönen Varlıklar)

- Menkul Kıymetler (Dönen Varlıklar)

- Hesap Alacakları (Dönen Varlıklar)

- Stoklar (Dönen Varlıklar)

- Peşin Ödenmiş Gider (Dönen Varlıklar)

- Mülk, Tesis ve Ekipman (Duran Varlıklar)

- Maddi Olmayan Varlıklar (Duran Varlıklar)

- Borç Hesabı (Cari Borçlar)

- Kazanılmamış Gelir (Cari Yükümlülükler)

- Kısa Vadeli Borç (Cari Yükümlülükler)

- Uzun Vadeli Borcun Cari Kısmı (Cari Yükümlülükler)

- Tahakkuk Eden Diğer Gider ve Yükümlülükler (Cari Yükümlülükler)

- Uzun Vadeli Borç (Uzun Vadeli Borçlar)

- Ödenmiş Sermaye (Özsermaye)

- Geçmiş Yıl Karları (Özsermaye)

Bilanço, aşağıdaki temel muhasebe denklemlerine dayanmaktadır:

İlk 15 Bilanço Kalemleri Listesi

Bilançoda, normalde Varlıklar, likiditelerinin azalan sırasıyla sol tarafta gösterilir. Bu, Mevcut Varlıkların en üste geleceği ve ardından sabit Varlıklar gösterileceği anlamına gelir. Borçlar ve öz sermaye sağ tarafta gösterilir. Borçlar özkaynaktan önce gösterilir ve azalan likidite düzenindedir. Özkaynak, yükümlülüklerin altında gösterilmiştir. IBM'in Bilançosunda gösterildiği gibi,

Bilançonun ana bileşenleri aşağıdadır: -

- Mevcut Varlıklar

- Duran Varlıklar

- Mevcut Borçlar

- Uzun vadeli yükümlülükler

- Ortak sermaye

Mevcut Varlıklar

Varlıklar, nakit olan veya satılarak nakite çevrilebilen kaynaklardır. Şirketler nakit kullanarak varlık edinebilir; bu yüzden "Nakit Kullanımı" olarak bilinirler. Dönen Varlıklar, nakit olarak elde edilmesi beklenen veya belirli bir faaliyet döngüsü veya bir yıl içinde müşterilere satılan varlıklardır. Tipik bir bilançoda, Dönen Varlıklar, Duran Varlıkların önüne konur. Dönen Varlıklar'daki başlıca kalemler aşağıdadır:

# 1 - Nakit ve Eşdeğerleri

Nakit, ödemeler için hazır olan fonlardır. Nakit ve benzerleri en likit varlıktır. Nakit benzerleri, vadesi 90 günden kısa olan varlıklardır.

# 2 - Menkul Kıymetler

Menkul Kıymetler, 1 yıl içinde nakde çevrilebilen ve hemen elde edilebilen varlıklardır. Menkul kıymetler, firmaya bir miktar faiz sağlar.

# 3 - Hesap Alacakları

Müşterilerinin işletmeye borçlu olduğu tutar. Tutar, müşteriler dışındaki taraflara borçluysa, alacaklar olarak bilinir.

# 4 - Envanterler

Stoklar, bir işletme sahibinin gelecekte satacağı varlıklardır. Şirketin yakın gelecekte envanterini satması bekleniyor. Bu nedenle Cari Varlıklar altında yer almaktadır.

# 5 - Ön Ödemeli Gider

Peşin ödenmiş gider, şirketin halihazırda ödediği masraftan oluşur, ancak şimdiye kadar bu ödeme için hizmet alınmamıştır. Şirketin yakın zamanda hizmete girmesi bekleniyor. Peşin ödenen giderlere örnek olarak, şirket çalışanlarına önceden sigorta poliçesi ödemesi veya avans maaş verilebilir.

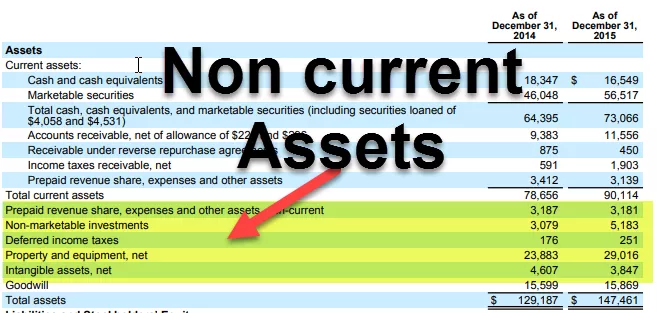

IBM'de, Dönen Varlıklar altındaki kalemler aşağıdadır:

Duran Varlıklar

Mülk, Tesis ve Ekipman gibi varlıklar bu kategoriye girer. Bu varlıkların ömrü 1 yıldan fazladır. Gelecekte uzun yıllar nakit akışı yaratabilecek şekilde edinilirler. Bu varlıklardan nakit akışı gelecek yıllarda geldiği için satın alma anında masraf yapmak yerine faydalı ömürleri boyunca aktifleştirilirler.

Sabit Varlıklar genel olarak aşağıdaki şekilde sınıflandırılabilir:

# 6 - Mülk, Tesis ve Ekipman

Bunlar, doğası gereği somut olan ve nispeten uzun ömürlü varlıklardır. Binaları, araziyi, donanımı, Bilgisayarları vb. İçerir.

# 7 - Maddi Olmayan Varlıklar

Maddi Olmayan Varlıklar, fiziksel olarak görülemeyen veya dokunulamayan varlıklardır. Maddi olmayan varlığa bir örnek, firmanın bir patent veya herhangi bir yazılım gibi fikri mülkiyetidir. Bireysel varlıkların maliyeti de yıllar içinde amortismana tabi tutulur.

Mevcut Borçlar

Cari Yükümlülükler, belirli bir hesap döneminde veya genellikle 1 yıl içinde ödenmesi gereken firma için bir yükümlülüktür.

# 8 - Borç Hesabı

Borç Hesapları, şirketin aldığı mal ve hizmetler için tedarikçisine ödemesi gereken bir işletme yükümlülüğüdür. Verilen süre için veya bir yıl içinde ödenmesi gerekir.

# 9 - Kazanılmamış Gelir

Gelir oluşturulmuşsa ve yine de hizmetlerin / malların teslim edilmesi gerekiyorsa, kazanılmamış gelir altında muhasebeleştirilir.

# 10 - Kısa Vadeli Borç

Vadesi 1 yıldan az olan borçlar bu kategoriye girer.

# 11 - Uzun Vadeli Borcun Mevcut Kısmı

Şirketler tahvil gibi uzun vadeli krediler aldıklarında, o kredi için her yıl faiz veya kupon ödemesi yapmak zorunda kalacaklar. Bir yılda ödenmesi gereken bu tutar, Cari Borçlar altına girecektir.

# 12 - Tahakkuk Eden Diğer Gider ve Yükümlülükler

Çalışanlara borçlu olunan parayı vb. İçerebilir.

Uzun vadeli yükümlülükler

Uzun vadeli borçlar, firmanın sahip olduğu ve bir yıldan kısa sürede ödemesi beklenmeyen borçlardır.

# 13 - Uzun Vadeli Borç

Uzun vadeli yükümlülükler, uzun vadeli borçları ve şirketler tarafından ihraç edilen tahvilleri içerir. Uzun vadeli borçlar, bankalar gibi pek çok kaynaktan alınabilir ve farklı bir faiz ve geri ödeme yapısına sahip olacaktır. Tahviller, firmanın borç verenlere tahvil ihraç ettiği ve tahvil yapısında belirtildiği gibi her dönem kupon ödemesi yaptığı 30 yıl gibi daha uzun vadeli borçlardır. Vade anında, borç verenler son kupon ödemesini alır ve bir miktar tahvil alır.

Ortak sermaye

Hissedarın Özkaynağı, Firma'nın Varlıkları ve borçları arasındaki farktır. Hissedarları için kalıntı değerdir. Özkaynak, esas olarak Sermaye ve Geçmiş Yıl Karlarından oluşur.

# 14 - Ödenmiş Sermaye

Ödenmiş sermaye, şirketin hissedarlarına hisse ihraç ederek elde ettiği hisselerin değeridir. Hisse senetleri 2 tür Adi Hisse Senedi ve İmtiyazlı Stok olabilir. İmtiyazlı Hissedarlar, ortak hissedarlar nezdinde şirketin varlıkları üzerinde rüçhan haklarına sahiptir. Hisse senetleri çok önemsiz bir nominal değere sahiptir. Ek ödenmiş sermayeleri, şirketin hissedarlara sattığı değer ile nominal değer arasındaki farktır.

# 15 - Birikmiş Kazançlar

Birikmiş Kazanç, şirketin iç kârından gelen tutardır. Net gelirden, firmanın temettü ödemek veya bazı projelere yatırım yapmak için elinde tutmak için 2 seçeneği vardır. Elde Edilmiş Kazanç, Net Gelir ile ödenen temettüler arasındaki farktır.

Son düşünceler

Bir yatırımcı olarak, bilançodaki tüm kalemlerin anlamını anlamalı ve Gelir Tablosu ve Nakit Akış Tablosu ile bağlantılıdır. Bilanço aynı zamanda muhasebe düzenlemesine en yatkındır (veya bu manipülasyon diyebiliriz), bu nedenle rakamların hesaplara nasıl yerleştirildiğini öğrenmek için şirket raporlarındaki dipnotları da dikkatlice okumalıyız.