Sermaye Yeterlilik Oranı, finansal kuruluşların varlıklarını ve sermayesini kullanarak yükümlülüklerini yerine getirme kabiliyetinin veya mali gücünün ölçülmesine yardımcı olur ve bankanın sermayesinin risk ağırlıklı varlıklarına bölünmesiyle hesaplanır.

Sermaye Yeterlilik Oranı nedir?

Sermaye yeterlilik oranı, bankanın toplam risk ağırlıklı varlıklarına göre banka sermayesinin oranını bulmaya yönelik bir ölçüdür. Varlıklara bağlanan kredi riski, bankanın kredi verdiği kuruluşa bağlıdır, örneğin, devlete borç verdiği bir krediye bağlı risk% 0'dır, ancak bireylere verilen kredi miktarı çok yüksektir. yüzde.

- Oran, bir yüzde biçiminde temsil edilir, genellikle daha yüksek yüzde, güvenlik için ifade eder. Düşük bir oran, bankanın varlıklarıyla ilişkili risk için yeterli sermayeye sahip olmadığını ve durgunluk sırasında meydana gelen herhangi bir olumsuz krizle iflas edebileceğini gösterir.

- Çok yüksek bir oran, bankanın sermayesini müşterilerine borç vererek en iyi şekilde kullanmadığını gösterebilir. Dünya çapındaki düzenleyiciler, finansal sistemleri başka bir büyük krizden korumak için şirketin defterlerindeki riske göre daha yüksek sermaye tutmalarını gerektiren Basel 3'ü uygulamaya koydular.

Formül

- Sermaye yeterlilik oranında pay olan toplam sermaye, bankanın Tier 1 sermayesi ile bankanın Tier 2 sermayesinin toplamıdır.

- 1. kuşak adi sermaye olarak da bilinen 1. kuşak sermaye, esas olarak hisse sermayesini, birikmiş karları, diğer kapsamlı geliri, maddi olmayan varlıkları ve diğer küçük düzeltmeleri içerir.

- Bir bankanın 2. kademe sermayesi, yeniden değerleme rezervlerini, ikincil borçları ve ilgili hisse fazlasını içerir.

- Payda, risk ağırlıklı varlıklardır. Bir bankanın risk ağırlıklı varlıkları, kredi riski ağırlıklı varlıkları, piyasa riski ağırlıklı varlıkları ve operasyonel risk ağırlıklı varlıkları içerir. Oran, yüzde şeklinde temsil edilir; genellikle daha yüksek yüzde, banka için güvenliği ifade eder.

Bu Formülün matematiksel temsili aşağıdaki gibidir -

Sermaye Yeterlilik Oranı Formülü = (1.Kademe Sermaye + 2.Kademe Sermaye) / Risk Ağırlıklı Varlıklar

Hesaplama Örnekleri (Excel Şablonu ile)

Daha iyi anlamak için basitten ileri seviyeye bazı örnekler görelim.

Örnek 1

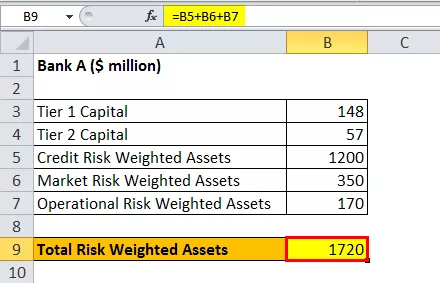

Bankalar için oranın nasıl hesaplanacağını anlamak için keyfi bir bankanın CAR'sını anlamaya çalışalım. CAR hesaplaması için bankanın 1. ve 2. kademe sermayesini varsaymamız gerekir. Ayrıca varlıklarıyla ilişkili riski de üstlenmemiz gerekir; bu riskler ağırlıklı varlıklar, Kredi riski ağırlıklı varlıklar, Piyasa riski ağırlıklı varlıklar ve Operasyonel risk ağırlıklı varlıklardır.

Aşağıdaki anlık görüntü, ARAÇ'ı hesaplamak için gereken tüm değişkenleri temsil etmektedir.

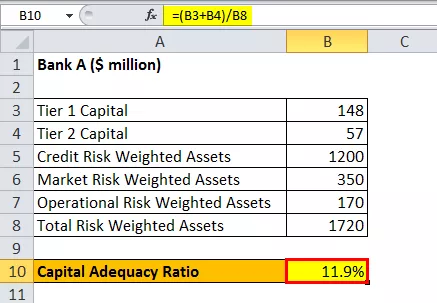

Sermaye Yeterliliği oran formülünün hesaplanması için öncelikle Toplam Risk ağırlıklı varlıkları şu şekilde hesaplayacağız,

Toplam Risk Ağırlıklı Varlıklar = 1200 + 350 + 170 = 1720

Sermaye Yeterliliği oran formülünün hesaplanması aşağıdaki gibi olacaktır,

ARAÇ Formülü = (148 + 57) / 1720

CAR olacak -

SYR =% 11,9

Oran, banka için SYR'nin% 11,9 olduğunu temsil ediyor, bu oldukça yüksek bir rakam ve elinde tuttuğu varlıklar için defterlerinde taşıdığı riski karşılamak için ideal.

Örnek 2

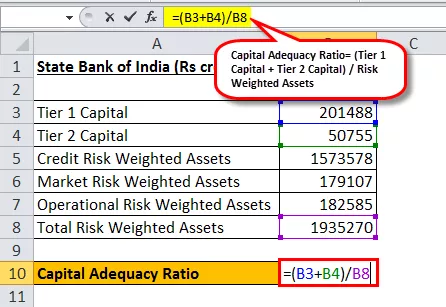

Hindistan Eyalet Bankası için ARAÇ'ı anlamaya çalışalım. Sermaye Yeterlilik Oranının (CAR) hesaplanması için, bankanın 1. kademe ve 2. kademe sermayesi olan paya ihtiyacımız var. Ayrıca, varlıklarıyla ilişkili risk olan paydaya da ihtiyacımız var; bu riskler ağırlıklı varlıklar Kredi riski ağırlıklı varlıklar, Piyasa riski ağırlıklı varlıklar ve Operasyonel risk ağırlıklı varlıklardır.

Aşağıdaki anlık görüntü, CAR formülünü hesaplamak için gereken tüm değişkenleri temsil etmektedir.

Hesaplama için öncelikle Toplam Risk ağırlıklı varlıkları şu şekilde hesaplayacağız,

Sermaye yeterlilik oranının hesaplanması aşağıdaki gibi olacaktır,

ARABA Formülü = (201488 + 50755) / 1935270

CAR olacak -

Örnek 3

ICICI için CAR'ı anlamaya çalışalım. Sermaye yeterlilik oranının hesaplanması için, bankanın 1. kademe ve 2. kademe sermayesi olan paya ihtiyacımız var. Risk ağırlıklı varlıklar olan paydaya da ihtiyacımız var.

Aşağıdaki anlık görüntü, Sermaye yeterlilik oranını hesaplamak için gereken tüm değişkenleri temsil etmektedir.

Sermaye yeterlilik oranının hesaplanması için öncelikle Toplam Risk ağırlıklı varlıkları şu şekilde hesaplayacağız,

Toplam Risk ağırlıklı varlıklar = 5266 + 420 + 560 = 6246

Sermaye yeterlilik oranının hesaplanması aşağıdaki gibi olacaktır,

ARABA Formülü = (897 + 189) / 6246

CAR olacak -

Sermaye Yeterlilik Oranı =% 17,39

Oran, banka için SYR'nin% 17,4 olduğunu temsil ediyor, bu oldukça yüksek bir rakam ve elinde tuttuğu varlıklar için defterlerinde taşıdığı riski karşılamak için ideal. Ayrıca, şirket tarafından bildirilen numaraların anlık görüntüsünü aşağıda bulabilirsiniz.

Alaka ve Kullanım

CAR, bankanın varlıkları ile ilişkili riskler için banka için bir tampon görevi gören banka tarafından ayrılan sermayedir. Düşük bir oran, bankanın varlıklarıyla ilişkili risk için yeterli sermayeye sahip olmadığını gösterir. Daha yüksek oranlar banka için güvenliğe işaret edecektir. Bankaların subprime krizi sonrası küresel olarak analiz edilmesinde çok önemli bir rol oynar.

Birçok banka riske maruz kaldı ve defterlerindeki kredi, piyasa ve operasyonel riskler açısından sahip oldukları risk miktarı için en uygun sermaye miktarını muhafaza etmedikleri için değerlemeleri düştü. Basel 3 tedbirinin getirilmesiyle, düzenleyiciler, gelecekte bir kriz daha önlemek için daha önceki Basel 2'den daha katı şartlar getirdiler. Hindistan'da, birçok kamu sektörü bankası CET 1 sermayesinden mahrum kaldı ve hükümet, son birkaç yıldır bu gereksinimleri aşılıyor.

Bu Excel Şablonunu buradan indirebilirsiniz - Sermaye Yeterlilik Oranı Formülü Excel Şablonu