Hızlı Varlıklar nedir?

Hızlı Varlıklar, FD'ler, Likit Fonlar, satılabilir menkul kıymetler, Banka Bakiyeleri vb. Gibi piyasada likidite edilerek kolaylıkla Nakite çevrilebilen ve finansal oran analizinde önemli bir bileşen oluşturan Varlıkları ifade eder. güçlü işletme sermayesi sergileyen şirket

Bu varlıklar hızlı bir şekilde nakde dönüştürülebilir ve bir varlığı nakde çevirirken önemli bir değer kaybı olmaz. Hızlı bir şekilde, varlıkların bir yıl veya daha kısa sürede nakde dönüştürülebileceği anlamına gelir. Şirketler bu tür varlıkları çözücü ve sıvı kalmak için ihtiyatlı bir şekilde yönetirler.

Hızlı Varlıklar Formülü

Formül basittir ve mevcut varlıklardan envanteri çıkararak hesaplanabilir.

Hızlı Varlıklar Formülü = Mevcut Varlıklar - Envanter

Hızlı Varlık Listesi

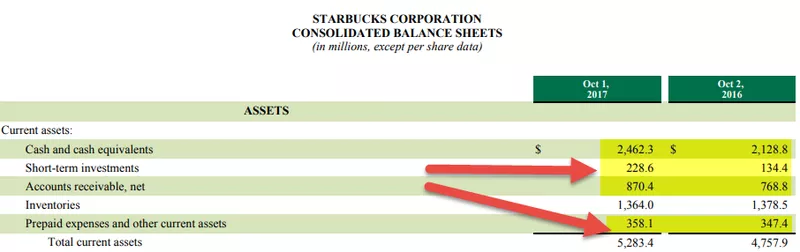

kaynak: Starbucks SEC Filings

Bunlar Şirketin bilançosunda bulunur ve aşağıdaki hızlı varlıklar listesinin toplamıdır:

- Nakit

- Menkul kıymetler

- Alacak hesapları

- Peşin ödenen giderler ve vergiler

- kısa vadeli yatırımlar

# 1 - Nakit

Nakit, Şirket tarafından banka hesaplarında veya FD'ler, RD'ler vb. Gibi diğer faiz getiren hesaplarda tutulan tutarı içerir. Starbucks'taki Nakit ve Nakit Eşdeğerleri 2017 mali yılında 2.462,3 dolar ve 2016 mali yılında 2.128,8 milyon dolardı

# 2 - Menkul Kıymetler

Piyasada açık olarak işlem gören likit menkul kıymetler bulunmaktadır. Bu tür menkul kıymetler, piyasada kote edilen fiyattan kolaylıkla satılabilir ve nakde çevrilebilir.

# 3 - Alacak hesapları

Hesap alacakları, Şirket'in müşterilerine sağlamış olduğu mal ve hizmetlerden halen almakta olduğu tutardır. Şirket hizmetleri zaten vermiştir, ancak ödemeyi henüz almamıştır. Bu nedenle, Şirket bunu hesap defterine bir varlık olarak kaydeder. Hesap alacakları doğru tespit edilmeli ve alacaklar bir yıl veya daha kısa sürede tahsil edilebiliyorsa sadece bu tutarlar eklenmelidir. Tahsili mümkün olmayan, bayat alacaklar veya genellikle inşaat sektöründe faaliyet gösteren Şirketler için uzun vadeli alacaklar hızlı varlık hesaplamasına eklenmemelidir.

Starbucks'taki Alacaklar, 2016 mali yılındaki 768,8 milyon dolara kıyasla 2017 mali yılında 870,4 milyon dolara yükseldi.

# 4 - Ön ödemeli harcamalar

Peşin ödenen giderler, Şirketin halihazırda ödediği ancak hizmeti henüz almamış olan giderlerdir. Bu tür hizmetlerin hesaplamaya eklenebilmesi için bir yıl içerisinde tüketilmesi gerekmektedir. Peşin ödenen giderler kira gideri olabilir.

Starbucks'taki peşin ödenmiş giderler ve diğer cari varlıklar 2016 mali yılında 358,1 milyon dolar ve 2016 mali yılında 347,4 milyon dolardı.

# 5 - Kısa vadeli yatırımlar

Kısa vadeli yatırımlar Şirket tarafından yapılan ve bir yıl içinde nakde dönüşmesi beklenen yatırımlardır. Bunlar genellikle, hızlıca ve gerektiği zaman ve gerektiği zaman tasfiye edilebilen hisse senetleri, bonolar ve diğer menkul kıymetlerden oluşur. Starbucks'taki Kısa Vadeli Yatırımlar 2017 mali yılında 228,6 milyon dolar ve 2016 mali yılında 134,4 milyon dolardı.

Stokların satılması ve daha sonra nakite çevrilmesi daha uzun sürebileceğinden, hesaplamaya stok eklenmez. Stokların öngörülen bir dönemi yoktur; dolayısıyla alacakları hesaplarken bunları kaldırıyoruz.

Hızlı Varlık Örnekleri

Örnekler 1

Bir XYZ Şirketi'nin nakit olarak 5.000 $ 'ı, pazarlanabilir menkul kıymet olarak 10000 $' ı ve 2 ay içinde alınacak alacak hesapları olarak 15.000 $ 'ı vardır. Şirketin toplam likit varlıkları nedir?

- Hızlı Varlıklar Formülü = Nakit + Menkul Kıymetler + Alacaklar = 5000 + 10000 + 15000 = 30.000 $

Örnekler 2

Bir Şirket MNP, stok olarak 30000 $ olan 50000 $ cari varlığa sahiptir. Şirketin bilançosundaki hızlı varlıkların değeri nedir?

- QA = Dönen varlıklar - Stoklar

- KG = 50000 - 30000 = 20000 ABD doları

Bunlar, analistler tarafından bir Şirketin kısa vadede likiditesini ölçmek için kullanılır. Şirket, faaliyet alanlarına göre kısa vadede likidite ihtiyacını sürdürebilmek için bazı varlıklarını nakit, menkul kıymetler ve diğer varlık formlarında tutmaktadır. Kısa vadede gerekenden fazla miktarda bu tür varlık, Şirketin kaynaklarını etkin bir şekilde kullanmadığı anlamına gelebilir. Küçük QA'lar veya kısa vadede ortaya çıkan yükümlülüklerden daha küçük, Şirketin talebini karşılamak için ek nakit gerektirebileceği anlamına gelir.

Finansal Analistler bunu nasıl kullanıyor?

İki Şirketi karşılaştırmak için - finansal analistler hızlı varlık oranını veya asit testi oranını kullanır. Antik çağda altın madencileri tarafından yapılan bir asit testine referansla asit testi oranı denir. Madenlerden çıkarılan metal, asit testine tabi tutuldu, bu sayede asitten aşınmada başarısız olursa, altın değil bir baz metaldir. Metal testi geçerse altın olarak kabul edildi.

Bu nedenle, hızlı oran, Şirket'in varlıklarını nakde çevirme ve cari borçlarını ödeme kabiliyetini test ettiği finans alanında bir asit testi olarak kabul edilir.

Hızlı oran, cari borçlara bölünerek hesaplanır.

Hızlı Varlık oranı = (Nakit + Nakit eşdeğerleri + Kısa vadeli yatırımlar + Cari alacaklar + peşin ödenmiş giderler) / Cari borçlar

Çoğu Şirket, gelir elde etmek için uzun vadeli varlıkları kullanır; bu nedenle, Şirket'in cari yükümlülükleri karşılamak için uzun vadeli varlıklarını elden çıkarması akıllıca olmayacaktır. Bu nedenle, hızlı bir oran, Şirket'in mali durumunu mevcut yükümlülüklerini karşılama kabiliyetini test etmeye koyar.

kaynak: ycharts

Benzerleri ile karşılaştırıldığında, Colgate çok sağlıklı ve hızlı bir orana sahiptir. Unilever'in Hızlı Oranı son 5-6 yıldır düşerken, P&G Quick oranının Colgate'inkinden çok daha düşük olduğunu da not ediyoruz.

Hızlı Varlık Oranı Örneği

Hızlı oranı ölçmek için aşağıdaki örneği ele alalım:

Bir XYZ Şirketi'nin bilançosu aşağıdaki gibidir:

- Nakit: 10000 $

- Alacaklar: 12000 $

- Envanter: 50000 $

- Menkul kıymetler: 32000 $

- Peşin Ödenmiş Giderler: 3000 $

- Mevcut borçlar: 40000 $

Böylece hızlı oran = (Nakit + Alacaklar + Menkul kıymetler + Peşin Ödenmiş Giderler) / Cari borçlar

- hızlı oran = (10000 + 12000 + 32000 + 3000) / 40000

- hızlı oran = 57000/40000 = 1.42

Hızlı oran ne kadar yüksekse daha uygundur; Şirket'in cari yükümlülüklerinden daha fazla likit varlığa sahip olduğunu göstermesi nedeniyle Şirket içindir. 1 oranı, Şirketin cari yükümlülüklerini karşılamak için yeterli varlığa sahip olduğunu gösterir. Buna karşılık, 1'den düşük oran, Şirket'in yakın vadede likidite endişeleriyle karşılaşabileceğini göstermektedir.

Sonuç

Hızlı varlık, Şirket bilançosundaki varlıkların miktarıdır ve herhangi bir önemli kayıp olmaksızın hızlı bir şekilde nakde çevrilebilir. Şirketler, işlerinin niteliği ve sektördeki oynaklığı dikkate alarak uygun miktarda likit varlık tutmaya çalışmaktadır. Hızlı varlık oranı veya asit testi oranı, Şirketin sıvı ve solvent olarak kalması için önemlidir. Analistler ve iş yöneticileri, Şirketin yükümlülüklerini yerine getirebilmeleri ve hissedarlara / yatırımcılara geri dönüş sağlayabilmeleri için oranı korur ve izler.