Satın Alma Finansmanı Anlamı

Bir satın almanın finansmanı, başka bir şirketi satın almayı planlayan bir şirketin borç, öz sermaye, imtiyazlı öz sermaye veya mevcut birçok alternatif yöntemden biri yoluyla finansman sağlamaya çalıştığı süreçtir. Bu karmaşık bir görevdir ve sağlam bir planlama gerektirir. Bunu karmaşık kılan, diğer satın almalardan farklı olarak, birleşme ve devralmaların finansman yapısının çok sayıda permütasyon ve kombinasyona sahip olabilmesidir.

Bir İşletme Edinimini Nasıl Finanse Edebilirim?

İşletme edinimini finanse etmenin birçok yolu vardır. Popüler yöntemler aşağıda listelenmiştir.

- # 1 - Nakit işlem

- # 2 - Hisse Takası

- # 3 - Borç finansmanı

- # 4 - Ara Borç / Yarı Borç

- # 5 - Öz sermaye yatırımı

- # 6 - Satıcı Geri Alma Kredisi (VTB) veya satıcının finansmanı

- # 7 - Kaldıraçlı Satın Alma: Benzersiz bir borç ve öz sermaye karışımı

Büyük satın almalarda, işletme edinmenin finansmanı iki veya daha fazla yöntemin bir kombinasyonu olabilir.

# 1 - Nakit işlem

Tamamen nakit anlaşmada işlem basittir. Hisseler nakit olarak değiştirilir. Tamamı nakit bir anlaşma durumunda, ana şirketin bilançosunun özkaynak kısmı değişmez. Bu tür bir işlem çoğunlukla, alıcı şirket hedef şirketten çok daha büyük olduğunda ve önemli miktarda nakit rezervine sahip olduğunda gerçekleşir.

80'lerin sonunda, büyük M&A anlaşmalarının çoğu tamamen nakit olarak ödendi. Stok% 2'den azdır. Ancak on yıl sonra, eğilim tamamen tersine döndü. Tüm büyük anlaşmaların değerinin% 50'den fazlası tamamen stokta ödenirken, nakit işlemler yalnızca% 15 ila% 17'ye düşürüldü.

Bu değişim, ilgili tarafların rollerini değiştirdiği için oldukça tektonik bir değişimdi. Bir nakit anlaşmasında, iki tarafın rolleri açıkça tanımlanmış ve hisseler için para takası, basit bir mülkiyet devri olarak tasvir edilmiştir. Tüm nakit işlemlerin ana ilkesi, edinen işletmenin satıcıya nakit ödeme yaptığında, şirketin tüm risklerini otomatik olarak devralmasıdır. Ancak, bir hisse senedi değişiminde riskler, yeni ve birleşik işletmedeki mülkiyet oranında paylaşılır. Nakit işlemlerin oranı büyük ölçüde azalmış olsa da, tamamen gereksiz hale gelmedi. Örneğin, Google'ın bulut yazılım şirketi Apigee'ye yaklaşık 625 milyon dolar değerinde bir anlaşmada yaptığı çok yakın tarihli bir duyuru. Her hisse için 17,40 $ ödenen tamamen nakit bir anlaşmadır.

kaynak: reuters.com

Başka bir örnekte, Bayer, tarihin en büyük nakit anlaşması olarak lanse edilen 128 $ 'lık hisse anlaşmasıyla ABD'li tohum firması Monsanto'yu satın almayı planladı.

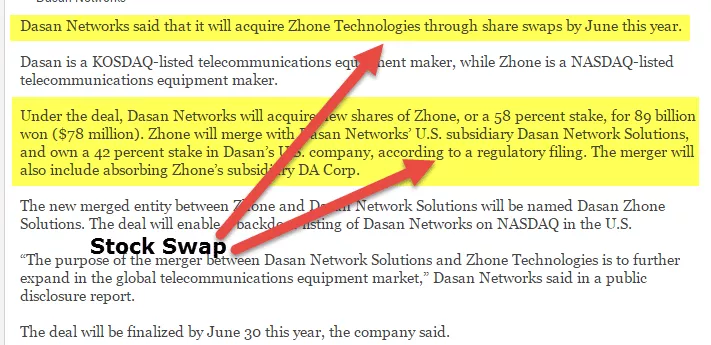

# 2 - Hisse Takası

Hisse senetleri halka açık olan şirketler için, çok yaygın bir yöntem, devralanın hisselerini Hedef Şirketin hissesi ile değiştirmektir. Özel şirketler için, Target'ın sahibinin birleşik varlıkta bir miktar hisseyi elinde tutmak istemesi mantıklı bir seçenektir. Target Company'nin sahibi, operasyonların aktif yönetiminde yer alıyorsa ve şirketin başarısı, onun yetkinliğine bağlıysa, hisse takası değerli bir araçtır.

Özel şirketler için hisse senedi takası yapılması durumunda, hisse senedinin uygun şekilde değerlenmesi son derece önemlidir. Deneyimli ticari bankacılar, hisse senetlerine değer biçmek için aşağıdaki gibi belirli metodolojileri izler:

- 1) Karşılaştırılabilir Şirket Analizi

- 2) Karşılaştırılabilir İşlem Değerleme Analizi

- 3) DCF Değerlemesi

kaynak: koreaherald.com

# 3 - Borç finansmanı

Satın almaları finanse etmenin en çok tercih edilen yollarından biri borç finansmanıdır. Nakit ödeme, birçok şirketin gücü değildir veya bilançolarının izin vermediği bir şeydir. Ayrıca, borcun bir M&A ihalesini finanse etmenin en ucuz yöntemi olduğu ve bunun birçok biçimi olduğu söyleniyor.

Genellikle banka, satın alma için fon kullandırırken, hedef şirketin tahmini nakit akışını, yükümlülüklerini ve kar marjlarını inceler. Böylelikle, bir ön koşul olarak, hem şirketlerin hem de Hedefin hem de devralanın mali sağlığı kapsamlı bir şekilde analiz edilir.

Diğer bir finansman yöntemi, bankaların teklif edilen hedef şirketin teminatlarına dayalı olarak finansman sağladığı Varlığa dayalı finansmandır. Bu teminatlar, sabit varlıklar, envanter, fikri mülkiyet ve alacakları ifade eder.

Borç, sermayenin özsermayeden daha düşük olması nedeniyle en çok aranan finansman satın alma biçimlerinden biridir. Ayrıca vergi avantajları da sunar. Bu borçlar çoğunlukla Kıdemli borç veya Revolver borcudur, düşük faiz oranıyla gelir ve miktar daha düzenlenir. Geri dönüş oranı tipik olarak% 4 -% 8 sabit / değişken kupondur. Ayrıca, borç verenlerin kullandırılan kredi miktarı konusunda agresif olduğu, ancak daha yüksek bir faiz oranı talep ettikleri ikincil bir borç da vardır. Bazen bir eşitlik bileşeni de söz konusudur. Bunlar için kupon oranı tipik olarak% 8 ila% 12 sabit / dalgalıdır.

kaynak: streetinsider.com

# 4 - Ara Borç / Yarı Borç

Ara finansman, hem borç hem de öz sermaye özelliklerine sahip birleştirilmiş bir sermaye biçimidir. Doğası gereği ikincil borca benzer, ancak öz sermayeye dönüştürme seçeneği ile birlikte gelir. Güçlü bir bilanço ve tutarlı karlılığa sahip hedef şirketler, ara finansman için en uygun olanlardır. Bu şirketler güçlü bir varlık tabanına sahip değil, ancak tutarlı nakit akışlarına sahip. Ara borç veya borç benzeri borç,% 12 ila% 15 aralığında sabit bir kupon taşır. Ast borcundan biraz daha yüksektir.

Mezzanine finansmanının cazibesi esnekliğinde yatmaktadır. Kurumsal büyümeyi ve değer yaratmayı teşvik etme potansiyeline sahip uzun vadeli bir sermayedir.

# 5 - Öz sermaye yatırımı

En pahalı sermaye biçiminin öz sermaye olduğunu biliyoruz ve aynı şey satın alma finansmanı için de geçerli. Öz sermaye, maksimum risk taşıdığı için primlidir. Yüksek maliyet aslında risk primidir. Risk, şirketin varlıkları üzerinde hiçbir hak talebinde bulunmamasından kaynaklanmaktadır.

Değişken sektörlerde faaliyet gösteren ve istikrarsız serbest nakit akışlarına sahip şirketleri hedefleyen alıcılar, genellikle daha büyük miktarda öz sermaye finansmanını tercih ederler. Ayrıca, bu finansman biçimi daha fazla esneklik sağlar çünkü periyodik planlı ödemeler için taahhüt yoktur.

Hisse ile satın almaları finanse etmenin en önemli özelliklerinden biri mülkiyetten vazgeçmektir. Hisse senedi yatırımcıları, şirketler, risk sermayedarları, özel sermaye vb. Olabilir. Bu yatırımcılar, Yönetim Kurulu'nda bir miktar mülkiyet veya temsil üstlenirler.

kaynak: bizjournals.com

# 6 - Satıcı Geri Alma Kredisi (VTB) veya satıcının finansmanı

Tüm finansman kaynakları harici değildir. Bazen alıcı, hedef firmalardan da finansman arar. Alıcı, dışarıdan sermaye elde etmekte zorluk yaşadığında genellikle buna başvurur. Satıcı finansmanının bazı yolları, senet, kazançlar, gecikmiş ödemeler, danışmanlık anlaşması, vb. Şeklindedir. Bu yöntemlerden biri, satıcının, satın almaları finanse etmek için alıcıya kredi verdiği, ikincisinin satın almanın belirli bir bölümünü ödediği satıcı senetidir. işlem daha sonraki bir tarihte.

Satıcı geri alma kredisi hakkında daha fazla bilgiyi buradan okuyun.

# 7 - Kaldıraçlı Satın Alma: Benzersiz bir borç ve öz sermaye karışımı

Borç ve öz sermaye yatırımlarının özelliklerini anladık, ancak anlaşmayı yapılandırmanın kesinlikle başka biçimleri de var. En popüler M&A biçimlerinden biri Kaldıraçlı Satın Alma'dır. Teknik olarak tanımlanmış olan LBO, bir kamu / özel şirketin veya bir borç ve öz sermaye karışımı ile finanse edilen bir şirketin varlıklarının satın alınmasıdır.

Kaldıraçlı satın almalar, olağan M&A anlaşmalarına oldukça benzer; ancak, ikincisinde, alıcının gelecekte hedefin yükünü azaltacağı varsayımı vardır. Aşağı yukarı, bu düşmanca bir ele geçirmenin başka bir şeklidir. Verimsiz kuruluşları yeniden yoluna sokmanın ve yönetim ve paydaşların konumunu yeniden ayarlamanın bir yoludur.

Borç özkaynak oranı bu durumlarda 1.0x'in üzerindedir. Bu durumlarda borç bileşeni% 50-80'dir. Alıcının ve Hedef Şirketin varlıkları, bu tür bir iş anlaşmasında teminatlı teminatlar olarak değerlendirilir.

Bu işlemlere dahil olan şirketler tipik olarak olgunlaşmıştır ve tutarlı işletme nakit akışları üretirler. Jennifer Lindsey'in kitabında (amalinkspro type = ”text-link” asin = ”0130654930 ″ Associate-id =” wallstreetmoj-20 ″ new-window = ”true” addtocart = ”false” nofollow = ”true”) kitabına göre Başarılı bir LBO için en uygun olan Sermaye Rehberi (/ amalinkspro), endüstri yaşam döngüsünün büyüme aşamasında olan, büyük krediler için teminat olarak müthiş bir varlık tabanına sahip olacak ve yönetimde crème-de-la-crème özelliği olacaktır.

Artık güçlü bir varlık tabanına sahip olmak, nakit akışlarının arka planda kalabileceği anlamına gelmez. Hedef şirketin, minimum sermaye gereksinimi ile güçlü ve tutarlı bir nakit akışına sahip olması zorunludur. Düşük sermaye gereksinimi, ortaya çıkan borcun hızlı bir şekilde geri ödenmesi koşulundan kaynaklanmaktadır.

Başarılı bir LBO için beklentileri vurgulayan diğer faktörlerden bazıları, baskın bir pazar konumu ve sağlam bir müşteri tabanıdır. Yani bu sadece finansla ilgili değil, görüyorsunuz!

LBO hakkında daha fazlasını okuyun -

- referenceforbusiness.com

- fortune.com

- go4funding.com

Profesyonel olarak LBO Modellemeyi öğrenmek istiyorsanız, 12+ saatlik LBO Modelleme Kursuna bakmak isteyebilirsiniz.

Artık LBO'lar hakkında kesin bir şey öğrendiğimize göre, bunun arka planını biraz çözelim. Nasıl ortaya çıktığını ve bugün ne kadar alakalı olduğunu anlamamıza yardımcı olacaktır.

Önemsiz tahvil-finans çılgınlığı içinde 1980'lerin sonunda LBO'lar yükseldi. Bu satın alımların çoğu yüksek getirili tahvil piyasası tarafından finanse edildi ve borç doğası gereği çoğunlukla spekülatifti. 1980 yılının sonunda, hurda tahvil piyasası çöktü, aşırı spekülasyon soğudu ve LBO'lar buhar kaybetti. Bunu, ticari bankaların anlaşmaları finanse etme konusundaki ilgisini kaybettiği için daha sıkı düzenleyici mekanizma, sıkı sermaye gereksinimi kuralları izledi.

kaynak: econintersect.com

Kurumsal yatırımcılardan fon sağlayan özel sermaye şirketlerinin artan katılımı nedeniyle LBO anlaşmalarının hacmi 2000'lerin ortasında yeniden canlandı. Yüksek getirili hurda tahvil finansmanı, ana finansman kaynağı olarak sendikasyonlu kaldıraçlı kredilere yol açtı.

LBO'ların arkasındaki temel fikir, kuruluşları, satın almaları için alınan borçları finanse etmek için sabit bir serbest nakit akışı akışı üretmeye zorlamaktır. Esas olarak nakit akışlarının diğer kârsız girişimlere çekilmesini önlemektir.

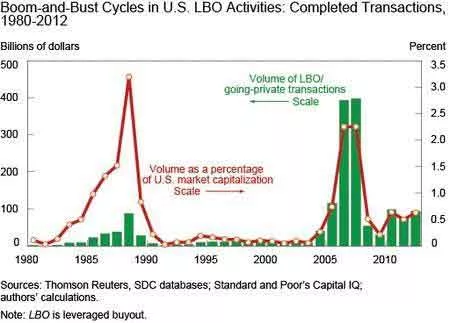

Aşağıdaki tablo, son otuz yılda satın alma hedeflerinin, LBO olmayan muadillerine kıyasla daha fazla serbest nakit akışı ürettiğini ve daha düşük sermaye harcaması yaptığını göstermektedir.

kaynak: econintersect.com

Artıları ve eksileri aynı madalyonun iki yüzüdür ve her ikisi de bir arada bulunur. Dolayısıyla, LBO'lar da dezavantaj paylarıyla birlikte gelir. Ağır borç yükü, satın alma hedeflerine ilişkin varsayılan riskleri artırır ve ekonomik döngüdeki gerilemelere daha açık hale gelir.

KKR, TXU Corp.'u 2007'de 45 milyar dolara satın aldı. Tarihin en büyük LBO'larından biri olarak lanse edildi, ancak 2013'te şirket iflas koruması için başvuruda bulundu. İkincisi, borç için 40 milyar dolardan fazla yük altındaydı ve ABD kamu hizmetleri sektörü için elverişsiz endüstri koşulları işleri daha da kötüleştirdi. Bir olay diğerine yol açtı ve sonunda ve ne yazık ki, tabii ki TXU Corp. iflas başvurusunda bulundu.

Ancak bu, LBO'ların ABD şirketleri tarafından kara listeye alındığı anlamına mı geliyor? "Hayır." Eylül 2016'da kapanan Dell-EMC anlaşması, Kaldıraçlı satın almaların geri döndüğünün yeterince açık bir göstergesidir. Anlaşmanın üçte ikisi borçla finanse edilmek üzere yaklaşık 60 milyar dolar değerinde. Yeni kurulan varlık, muazzam borç yığınına hizmet etmek için yeterli nakit akışı üretecek mi ve anlaşmanın karmaşıklıkları arasında yoluna devam edecek mi, görülecek bir şey.

kaynak: ft.com

Esneklik ve Uygunluk oyunun adıdır

Satın almalar için finansman çeşitli şekillerde sağlanabilir, ancak en önemli olan bunun ne kadar optimal olduğu ve anlaşmanın doğası ve daha büyük hedefleriyle ne kadar uyumlu olduğudur. Finansman yapısının durumun uygunluğuna göre tasarlanması en önemli husustur. Ayrıca sermaye yapısı duruma göre değiştirilebilecek kadar esnek olmalıdır.

Borç kuşkusuz öz sermayeden daha ucuzdur, ancak faiz gereksinimleri bir şirketin esnekliğini azaltabilir. Büyük miktarlarda borç, istikrarlı nakit akışlarıyla olgunlaşan ve herhangi bir önemli sermaye harcamasına ihtiyaç duymayan şirketler için daha uygundur. Hızlı büyümeyi izleyen şirketler, büyüme için muazzam miktarda sermayeye ihtiyaç duyuyor ve değişken piyasalarda rekabet ediyor, öz sermaye için daha uygun adaylar. Borç ve öz sermaye en büyük pastayı paylaşırken, her bir anlaşmanın benzersizliği nedeniyle varlıklarını bulan başka formlar da vardır.

Önerilen Makaleler

- Edinme Örnekleri

- Ara Finansman

- Borç Finansmanı - Öz Sermaye Finansmanı

- Birleşme ve Devralmalar