EV / FAVÖK Oranı nedir?

EV / FVÖK, önemli değerleme araçlarından biridir ve sadece piyasa değeri ve gelir vergileri öncesi kazanç yerine toplam şirket değerini kapsayan işletme değeri arasındaki oran olarak hesaplanır ve bir şirketin ne kadar başarılı iş yaptığı hakkında bilgi verir. belirli bir süre boyunca yapılır.

Yukarıdaki grafikten Facebook ve General Motors Değerlemelerine bakalım. Facebook, EV'den 24,21x EBIT'e kadar işlem görüyor; ancak, General Motors çoklu, 9.16x civarındadır. Bu, General Motors'un ucuz işlem yaptığı anlamına mı geliyor ve Facebook ile karşılaştırıldığında General Motors'u satın almalı mıyız?

Bence cevabın, EV'den FAVÖK'e ne olduğunu anlamakta yatıyor . Bu yazıda, EV'den EBIT'e ayrıntılı olarak bakıyoruz -

- Kurumsal Değer nedir?

- EBIT nedir?

- Formül ve Yorumlama

- Hesaplama - Amazon

- İleri ve Takip Eden

- Hizmetler Sektörü?

- Petrol ve Gaz Sektörü?

- Sonuç

Kurumsal Değer nedir?

İşletme Değeri, firmanın toplam değeridir. İşletme değeri, borç sahipleri, hissedarlar, azınlık hissedarlar ve imtiyazlı hissedarlar da dahil olmak üzere genel paydaşlar için değeri gösterir.

Kurumsal değer formülü aşağıdaki gibidir.

EV = Piyasa Değeri + Borç + Azınlık Faizi + Tercih Payları - Nakit ve Nakit Benzerleri.

İşletme değeri, şirketin yatırımcı tarafından satın alınabileceği toplam bedel olarak düşünülebilir. Bu, alıcının ayrıca ödemek zorunda kalacağı şirketin borcunu üstleneceği anlamına gelir.

Kurumsal Değer hakkında ayrıntılı bir not için lütfen Kurumsal Değer Kılavuzu'na bakın.

EBIT nedir?

Yukarıdaki Colgate Gelir Beyanı'na bir göz atalım. İşletme karı Colgate mi, FAVÖK (Faiz ve Vergi Öncesi Kazanç) veya FAVÖK (Faiz Vergileri Amortisman ve Amortisman Öncesi Kazanç) mı?

kaynak: Colgate SEC Filings

Colgate'in yukarıdaki İşletme Karı EBIT'dir. FVÖK, gelir vergisi ve faiz giderlerini bırakan tüm harcamalar dahil olmak üzere herhangi bir şirketin karı olarak tanımlanır. Ancak, FAVÖK ölçüsü, muhasebe ve finansman kararlarının etkilerini ortadan kaldırdığı için firmalar ve işletmeler arasındaki karlılığı analiz etmek ve karşılaştırmak için kullanmak iyidir.

FAVÖK ile FAVÖK Kılavuzu arasındaki ayrıntılı farklılıklar için lütfen bu kılavuza bir göz atın.

EV'den FAVÖK'e Formül ve Yorumlama

EV / FVÖK çarpanı, “Şirketin İşletme Karı doları başına değerleme değeri nedir” sorusuna yanıt verir.

EV - EBIT formülü = İşletme Değeri / EBIT =

EV / FAVÖK = (Piyasa Değeri + Borç + Azınlık Faizi + Tercih Payları - Nakit ve Nakit Benzerleri) / EBIT

- Yukarıdaki formül ayrıntılı olarak bir şirketin payının daha geniş pazar veya rakip firma ile karşılaştırıldığında pahalı veya ucuz olup olmadığını ölçer.

- Bu oran, bir bilançoyu da dikkate aldığı için PE oranı sınırlamalarının üstesinden gelen geleneksel P / E çarpanının geliştirilmiş bir versiyonudur. Bu nedenle, şirket sadece hisse senedi fiyatını kullanmak yerine, borcu da içeren işletme değerini kullanır.

- PE oranı, herhangi bir şirketin pazara kıyasla kar sağlama kapasitesini ölçmek için en yaygın kullanılan ve en kolay değerleme tekniğidir. Bu çarpan, yüksek sermaye yoğun işletmeler gibi büyük miktarlarda borcu olan endüstrilerdeki şirketler arasındaki kar artışını ilişkilendirmek için zaman zaman K / Ç çarpanına karşı kullanılır.

- Büyük ya da küçük bir çarpan, firmanın ya aşırı değerli ya da az değerli olmasının beklendiğini gösterir. EV / EBIT, firmanın ticari değerleme katlarını derhal belirlemek için en çok kilit analistler tarafından incelenir. Diğer tüm şeyleri değiştirmeden, bu oran ne kadar küçük olursa o kadar sağlıklı olur.

- Yatırımcılara, herhangi bir şirketin EV / FVÖK oranını gözden geçirmeleri ve şirketin kazanç yeteneklerini belirlerken, aynı zamanda diğer şirketlerle karşılaştırarak ve o zamanki yatırımlar için hangi hisse senedinin en iyi olduğu konusunda daha net bir fikir edinmeleri için temel bir araç haline getirmeleri önerilir. kısa vadede veya uzun vadede. Ayrıca, bu oranın genellikle Buffet ve Greenblatt tarafından herhangi bir işletmenin sağlığını belirlemek için kullanıldığına inanılmaktadır.

EV'den FVÖK'e Hesaplama - Amazon

İşletme Değerinin Hesaplanması = (Piyasa Değeri + Borç + Azınlık Faizi + Tercih Payları - Nakit ve Nakit Benzerleri) / EBIT

Piyasa Değeri = Ödenmemiş Hisse Sayısı x Cari Fiyat.

kaynak: Amazon SEC dosyaları

Amazon Hisse Fiyatı (21.02.2017 itibarıyla kapanış) = 856,44

Tedavüldeki hisse sayısı (son bildirilen 10K itibariyle) = 477 milyon

Amazon Pazar Kapitalizasyonu = 856,44 x 477 = 408,522 milyon

- Amazon'da Tercih Edilen Paylaşım Yok

- Azınlık Çıkarının hiçbir bileşeni yoktur

- Amazon'un nakit ve nakit benzerleri 19.334 milyon dolar.

kaynak: Amazon SEC dosyaları

Amazon'un bilançosunda çok az miktarda borç var.

kaynak: Amazon SEC dosyaları

Amazon'un Kurumsal değeri = Piyasa Değeri + Borç + Azınlık Faizi + Tercih Payları - Nakit ve Nakit Eşdeğerleri

Amazon'un Kurumsal değeri = 408.522 milyon + 7.694 + 0 + 0 - 19.334 = 396.882 milyon $ ~ 396,88 milyar $

kaynak: Amazon SEC dosyaları

Amazon'un 2016 FVÖK'ü 4.186 milyon dolardır.

Amazon'un FVÖK'üne = 396.882 $ / 4.186 $ = 94.81x

EV'den FAVÖK'e - İleri - Sonda

Bu çarpan, Yatırım Bankacılığı Analizine daha da bölünebilir.

- Birden Çok İzleyen

- Birden Çok Yönlendir

Sondaki Çoklu (TTM veya Son On İki Ay) = Önceki 12 aya ait İşletme Değeri / FVÖK

Benzer şekilde, Önümüzdeki 12 ay boyunca İleri Katlı = İşletme Değeri / FVÖK.

Buradaki en önemli fark EBIT (payda). Çoklu FVÖK'ü takip eden çoklu olarak ve ileriye dönük çokluda ileri veya FVÖK tahminini kullanıyoruz.

Nasıl kullanıldıklarını anlamak için aşağıdaki örneğe bakalım.

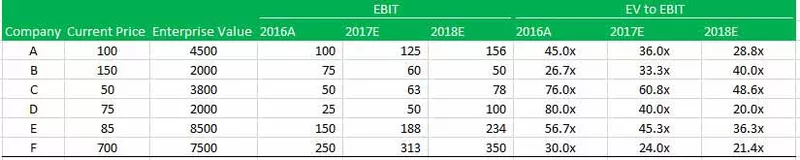

Altı A, B, C, D, E ve F şirketi vardır.

Altı şirketin tümünün Güncel Fiyat, İşletme değeri, EBIT ve EV - EBIT tahminleri sağlanır. Aşağıdakileri bulmanız gerekiyor -

- Hangi şirkete yatırım yapacaksınız?

- Değerleme açısından en kötü şirket hangisi?

Hangi şirkete yatırım yapmalısınız?

Bu sorunun cevabı, çoklu takip ve ileri bilgisinde yatmaktadır.

Yukarıdaki tabloya bir göz atın, 2016A'da B şirketi için en düşük FVÖK değerinin 26,7x, D Şirketi için en yüksek 80,0x olduğunu göreceksiniz. Bu da bizi B Şirketinin en ucuzu olduğuna inandırıyor. Ancak bu yanlış bir sonuçtur! Bir firmaya asla geçmişte olanlara dayanarak değer vermemelisiniz. Bunun yerine, şirketin geleceğine daha fazla ağırlık vermelisiniz ve bu nedenle ileri EV / EBIT kritik hale gelir. EV'yi B Şirketinin FVÖK'üne götürürseniz, 2018'de çarpıcı bir şekilde 40,0x'e yükseldiğini fark edeceksiniz. Öte yandan, en düşük ileri kat, D Şirketininkidir. Bu, yatırım bakış açısı.

Değerleme açısından en kötü şirket hangisi?

Yine bu sorunun cevabı, tahmini EV'den EBIT'ye kadar olan değeri analiz etmede yatmaktadır. Şirket B'nin 2016'da en ucuz katsayıya sahip olmasına rağmen (26,7x), ancak 2017 ve 2018'de EV'den FVÖK'e sürekli olarak 33,3x ve 40,0x'e yükseldiğini not ediyoruz. Bu, 2017 ve 2018 yıllarında FVÖK'deki düşüş nedeniyle oldu.

Ayrıca, C Şirketi, B Şirketinden (40.0x) daha yüksek bir çarpana (48.6x) sahip olsa da, bu eğilime göre, B Şirketinin 2019E'de daha kötü durumda olacağı görülüyor.

Hizmetler Sektöründe EV'den EBIT'e kadar kullanabilir miyim?

Hizmet şirketlerinin büyük bir varlık tabanı yoktur; iş modelleri İnsan Sermayesine (çalışanlar) bağlıdır. Bu amortisman ve amortisman nedeniyle Hizmetlerde Şirketler genel olarak anlamsızdır.

FAVÖK marjı ile FAVÖK marjı arasındaki fark, bize Gelir Tablosundaki nispi amortisman ve amortisman miktarını söyleyebilir. Aşağıdaki grafikten Infosys için FAVÖK Marjı ile FAVÖK Marjı arasındaki farkın yaklaşık% 1,24 (% 27,34 -% 26,10) olduğunu not ediyoruz. Bu, bir Asset Light modeli olarak çalıştıkları için bir hizmet firmasından beklenir.

kaynak: ycharts

FAVÖK ve FAVÖK arasındaki fark çok fazla olmadığı için Yazılım şirketlerinin değerlemelerinde EV / FAVÖK veya EV / FAVÖK'ü rahatlıkla kullanabilirsiniz .

FVÖK'e EV uygulayabileceğiniz diğer hizmetler sektörü:

- İnternet Teknolojisi ve İçeriği

- Yazılım uygulamaları

- Reklam ajansları

- Pazarlama hizmetleri

Petrol ve Gaz Sektöründe EV'yi FAVÖK'e kullanabilir miyim?

Petrol ve Gaz şirketleri, fabrikalara ve üretim kurulumuna yoğun yatırım yapan ve bitmiş ürünleri üretmek için varlıklara sürekli yatırımlara bağımlı olan Sermaye Yoğun şirketlerdir. Bu nedenle, daha yüksek bir varlık tabanıyla, amortismanı ve amortismanı nispeten daha yüksektir.

Şimdi yukarıdaki grafiği bu Exxon ile karşılaştıralım. Exxon, bir Petrol ve Gaz şirketidir (yüksek sermaye yoğun bir şirket). Beklendiği gibi, FAVÖK Marjı ile FAVÖK marjı arasındaki farkın çok yüksek olduğunu görüyoruz - yaklaşık% 8,42 (% 13,00 -% 4,58). Bunun nedeni, yüksek amortisman ve amortisman rakamlarına yol açan Tesis Mülk ve Ekipmanına yapılan ağır yatırımlardır.

kaynak: ycharts

Petrol ve Gaz sektörlerinde bu katsayının kullanılması, daha yüksek amortisman ve amortisman varlığı nedeniyle yanlış olacaktır. Daha yüksek amortisman ve amortisman, çok düşük EBIT değerlerine yol açabilir. Buna ek olarak, amortisman politikaları da şirketler arasında farklılık gösterebilir; biri doğrusal yöntemi, diğeri hızlandırılmış amortisman yöntemini takip eder. Bu nedenle, doğru karşılaştırmayı yapabilmek için, EV ile FAVÖK, bu durumda doğru değerleme çarpanıdır.

EV'den FAVÖK'e (tercih edilen EV'den FAVÖK'e) kullanmaktan kaçınmamız gereken diğer sektörler, aşağıdakiler gibi yüksek sermaye yoğun sektörlerdir:

- İmalat

- Araçlar

- Otomobil Sektörü

- Madencilik

- Enerji

- Telekom

Sonuç

EV-EBIT çarpanı, oranı analistler arasında çok çekici kılan sermaye düzenlemesine rağmen bir firmayı değerlemede benzersiz bir avantaja sahiptir.

Yararlı Gönderiler

- Satışa Kurumsal Değer

- FAVÖK'e İşletme Değeri

- İşletme Değeri ve Öz Sermaye Değeri